TARP je mrtev, ať žije TARP!

[Robert Higgs] [DS]

Vraťme se do minulosti. Hluboko, opravdu hluboko do minulosti. Tak hluboko, až dojdeme do posledního srpnového týdne roku 2008. Historikové říkají, že tehdy Američané ztratili své smysly. Přes všechny důkazy před jejich vlastníma očima, ušima a nosy, se nechali přesvědčit, že svět jako ho do té doby znali, stál před jisto-jistou zkázou. Hysteričtí „novináři“ a „experti“ v rádiích a televizích jim to říkali. Co jiného mohli dělat? Protože život bez přetékajícího účtu důchodového připojištění leží daleko za hranicemi jejich představivosti, „něco muselo být uděláno“.

Vraťme se do minulosti. Hluboko, opravdu hluboko do minulosti. Tak hluboko, až dojdeme do posledního srpnového týdne roku 2008. Historikové říkají, že tehdy Američané ztratili své smysly. Přes všechny důkazy před jejich vlastníma očima, ušima a nosy, se nechali přesvědčit, že svět jako ho do té doby znali, stál před jisto-jistou zkázou. Hysteričtí „novináři“ a „experti“ v rádiích a televizích jim to říkali. Co jiného mohli dělat? Protože život bez přetékajícího účtu důchodového připojištění leží daleko za hranicemi jejich představivosti, „něco muselo být uděláno“.

Toto prozření se stalo signálem pro stovky oddaných veřejných služebníků, kteří se chopili akce na záchranu civilizace. Dobře rozuměli, že lidé vyžadují, aby „něco bylo uděláno“, a tak hledali, co by to mohlo být. První věc, která se jim připletla do cesty, byl návrh Ministerstva financí. Zprvu se jim moc nezamlouval, horečně jej tak předělali na obrovský vánoční stromeček plný ozdob a v lákavé představě znovuzvolení uzákonili Ekonomicko-stabilizačí zákon roku 2008, známý též jako Záchrana hnusu.

Jádro tohoto nařízení spočívá v Programu na podporu problémových aktiv (Troubled Asset Relief Program, TARP), v němž se ministr financí zavazuje za 700 miliard dolarů nakoupit od bank a dalších finančních institucí prašivý papír, jako třeba deriváty zajištěné hypotékami. Zbytečný a pošetilý krok, avšak urputný ve svém strachu z ničeho jiného než strachu samotného, což je přesně ta urputnost, kterou si krize žádala.

Odůvodnění tohoto programu potřebovalo notnou dávku domněnek. Ministr financí tvrdil, že nutným krokem bylo uvolnit zmrzlé („frozen“) úvěrové trhy, popřípadě obnovit úvěrové trhy, které se rozpustily („melted down“) – zamrznuté či rozpuštěné, to je zřejmě jedno. Logika měla co do činění s pomocným tvrzením, že nikdo už bankám nedůvěřoval, dokud držely ona prašivá („toxická“) aktiva, protože nikdo nevěděl, kdy taková banka může zkrachovat. Výměna prašivého papíru za dolarové vklady u Fedu měla bankéřům přinést zpět pohodlí, aby opět půjčovali jeden druhému a tedy i podnikatelům a ostatním lidem. Bez úvěru to jednoduše nejde. Úvěrové transakce jsou „životadárnou krví“ moderní ekonomiky. Všichni politici to říkají.

A tak dal Kongres Hanku Paulsonovi 700 miliard dolarů. Ten prvně z velkého pytle vzal 125 miliard a věnoval je svým přátelům z devíti největších bank v zemi. Protože nikdy nebyl lakomý, dal 10 miliard Goldman Sachs, podniku, jenž řídil před nástupem do funkce ministra financí.

Další finanční instituce také dostaly svou část kořisti. Starý dobrý Hank byl tak štědrý s penězi daňových poplatníků, že již utratil 290 miliard z 350 miliard, které mohl ihned použít. Vyměnil peníze za přednostní akcie v obdarovaných podnicích a tak uvedl do praxe milovaný sen Evžena Debse o socialismu v USA, ale – kupodivu – ani za desetník nenakoupil onen prašivý papír (problémová aktiva), která byla srdcem a duší velkého záchranného plánu.

A proč ne? Zdá se, že i přes plány skoupit onen prašivý papír skrze reverzní aukce – tak sexy metodou, že se z ní ekonomové chvěli očekáváním – finanční géniové na ministerstvu financí nemohli vymyslet, jak to vše pěkně zařídit, dokonce ani s pomocí dalších finančních géniů zaměstnaných Hankovými kámoši v Goldman Sachs a Morgan Stanley (no přeci ti samí PhDs, kteří před pár lety spočítali, že s pyramidou derivátů zajištěnou hypotékami se vlastně nic nemůže stát). Místo řešení složitého aukčního problému se Paulson rozhodl vyjít si jeden pěkný den na Empire State Building a rozhodit nějké ty balíky peněz do větru. A tak házel a házel a za chvilku bylo 300 miliard pryč. Mise splněna.

Nakonec minulý týden ve středu Ministerstvo financí oficiálně oznámilo, že TARP je mrtev. Vláda již neskoupí žádná „toxická“ aktiva, i když jejich koupě byla celým odůvodněním přijetí Ekonomicko-stabilizačního zákona 3. října 2008. Ministerstvo prý přijde s novým plánem, který New York Times popsal jakožto „uvolnění zamrzlých úvěrových trhů“.

Osvěžení paměti pro New York Times: zkuste si přečíst zprávu o spotřebitelských úvěrech publikovanou Fedem. Poslední je ze 7. listopadu a říká:

„Spotřebitelské úvěry meziročně vzrostly o 1 – 1,25% ve třetím čtvrtletí. Revolvingové úvěry vzrostly o 2 – 2,5% a ostatní o 0,5% meziročně. V září spotřebitelské úvěry vzrostly meziročně o 3 – 3,25%.“

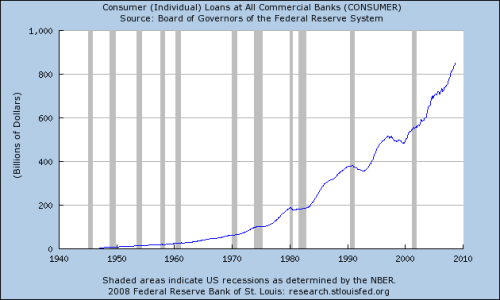

Popisuje snad tato zpráva „zamrzlé“ úvěrové trhy? Celkové spotřebitelské úvěry v září 2008 přesahovaly 0,8 bilionu dolarů a byly vyšší než jakýkoliv rok předtím – včetně období úvěrové expanze. Viz graf spotřebitelských úvěrů poskytnutých obchodními bankami.

Mnoho bank v poslední době zpřísnilo standardy pro poskytnutí úvěru, avšak úvěrování pokračuje jako obvykle. Pokud má někdo pocit, že tento graf není dostatečně aktuální, aby zachytil „zmrzlé úvěrové trhy“, tak mi může ukázat nějaká aktuálnější. Jsem otevřený důkazům, hysterickým anekdotám už méně.

Původní cíl zbavit banky prašivého papíru poněkud ustoupil do pozadí poté, co se Fed zaručil za mezibankovní úvěry. „Pojištění“ vkladů se též zvýšilo ze 100 000 USD na 250 000 USD na účet, tj. další opatření na snížení pozornosti věřitelů.

Někdo by TARP mohl nazvat absolutním selháním, protože vůbec nesplnil, co slíbil. Chytřejší hoši však vidí, že taková interpretace není správná. Podívejte, Hankovo kámoši mají 290 miliard, které jim Ministerstvo financí slíbilo; a nebude to dlouho trvat a Kongres uvolní i zbylých 350 miliard v rámci dobré vůle k lidem, zvláště k těm, kteří si zaslouží odměnu za své hlasy v Nové éře Statečného Obamy. Sdružené odbory pracovníků v automobilovém průmyslu zřejmě budou předním kandidátem pro takovou odměnu – mimochodem, kdyby General Motors, Ford a Chrysler zkrachovali, život na Zemi by se dočkal totálního konce ještě mnohem dříve, než globální oteplování zabije všechny velryby a šváby. Ale i ostatní krom Detroitských ostrých hochů a jejich ne-vždy-tvrdě-pracujících zaměstnanců se budou natahovat ruku pro svůj díl kořisti.

Nehledě na vývoj na frontě „záchraných balíků pro ekonomiku“ v minulých šesti týdnech, New York Times a ostatní média nepřestávají citovat insidery z Wall Street, kteří po vzoru Alexe Roevera z JP Morgan Chase opakují, že „Máme zmrazený trh.“ Na jaké planetě tihle chlápci žijí? Určitě ne na té, o níž vypovídají data Fedu. Tuhle písničku zpívám už pár týdnů a ještě chvíli budu, třeba si někdo všimne, že „zmrazené trhy“ jsou výmysl. Podívejte se na ta data. Možná už bychom mohli skončit s hysterií a začít přemýšlet o tom, jak napravit všechno, co vláda udělala v posledním měsíci a půl.

Přeloženo z Ludwig von Mises Institute, autorem článku je Robert Higgs, Ph.D. (ekonomie), člen Independent Institute.

Pokračování DS:

Konzumenti masmédií si v posledních měsících mohli přečíst zřejmě nejvíce ekonomických a finančních blábolů od dob, kdy se plán plnil na 130%, poroučelo se větru a dešti a soudruzi v Sovětském svazu celému světu ukazovali, zač je tomu ekonomická efektivita, protože se pro ně práce stala „prvotní životní potřebou“.

Lidé s IQ>100, jejichž největším literárním a informačním zážitkem není čtení rádobyseriózních deníků, sledování televizních novin a následného připitomělého seriálu, hledají fakta.

Dobrá fakta lze nalézt například v této studii publikované Minneapolským Fedem (v americkém Fedu, zvláště v těch lokálnějších pobočkách, pracují často rozumní, chytří a vzdělaní lidé, kteří za každou cenu netouží po akademickém/veřejném uznání a zároveň nemusejí podléhat politickým vlivům; takoví nezřídka publikují studie, které stojí za to číst).

Studie se skládá z krátkého úvodu a 26 stránek s grafy, které hovoří za vše. Účelem studie je vyvrátit čtyři neustále přežvykované bláboly, a to:

- Bankovní úvěry nefinančním podnikům a jednotlivcům prudce poklesly

- Mezibankovní půjčky téměr neexistují

- Emise cenných papírů nefinančních podniků prudce poklesly a úrokové míry vzrostly na bezprecedentní úroveň

- Banky plní důležitou roli při zprostředkování styku mezi vkladateli a příjemci úvěrů

Vše s daty do 8. října 2008.

Bod 4 jsem snad již dostatečně objasnil v minulém článku a v článku, na nějž onen navazoval.

Závěr studie je takový, že „politici by si měli uvědomovat, že urputná akce by se měla zakládat na jiných datech, než jaká zde vidíme. Odpovědná politika vyžaduje, aby svá data a analýzy, na nichž své politiky staví, byly prezentovány veřejnosti.“

Závěr studie je takový, že „politici by si měli uvědomovat, že urputná akce by se měla zakládat na jiných datech, než jaká zde vidíme. Odpovědná politika vyžaduje, aby svá data a analýzy, na nichž své politiky staví, byly prezentovány veřejnosti.“

Stručně a jednoduše: demokracie nepotřebuje ministerstvo propagandy. Demokracie má masmédia plná polovzdělaných a přiblblých novinářů/reportérů, kteří s posvátnou úctou odpapouškují vše, co jim Velcí bratři naservírují, a následně tomu nasadí korunu nějakým fundovaným komentářem od „experta“ nebo z vlastního soudku. Vyděšená masa oplývající jedinci s rozlišovacími schopnostmi běžného fanouška Michala Davida to všechno spolkne i s navijákem, protože je na Velkých bratrech závislá. The Matrix has you…

Dobrý článok a v zásade s ním súhlasim, ale neodpustím si poznámku k záveru.

1) Ohľadne masmédii: nie je mysliteľné aby pri dnešnom klesajúcom trende pozerania televízie a kupovania novín si mohla nejaká redakcia platiť experta na každú oblasť. Tak sa stáva, že človek čo píše o ekonomike hneď po dopísaní článku ide písať horoskop pre vodnárov. Tým nehovorím, že tento prístup je dobrý - skrátka je to fakt.

2) Ľudia, ktorí sa o takúto problematiku zaujímajú (spravidla inteligentnejší) si aj tak o nej nečítajú v magazínoch typu BLESK ale v ekonomicky zameranom časopise typu TREND (ospravedlňujem sa, nepoznám český ekvivalent).

3) Vydesená masa (technická poznámka - v našich končinách ide skôr o masu pasívnu - je jej aj tak jedno čo sa kde schváli, ak im to niekde nezoberie priamo z peňaženky - napr. poplatky u doktora). Píšete ako keby táto zmanipulovaná masa fungovala iba v ekonomike a inde by to boli ľudia s dokonale rozvážnym úsudkom. Tak to bohužiaľ nie je. Niektoré média majú taký drobný prívlastok (mienkotvorné) - tvoria mienku ľudí na nejaký problém. Spravidla na problém o ktorom ten príjemca informácie nemá ani zdania a preto verí a ďalej šíri to, čo si prečítal. Verím, že vás Drugstar by žiadny pisálek nepresvedčil o tom, že "opatrenia" Hanka Paulsona sú dobré. Pretože sa vyznáte v ekonomike. Ale takisto verím, že v niečom inom v čom sa nevyznáte ste rovnako médiami či niekým iným zmanipulovaný a veríte niečomu čo vôbec nie je pravda. Keďže viem niečo málo o pc hardwari, tak viem aké bludy sa šíria medzi mojimi známymi, aký počítačový bulvár tam vládne. Alebo poznám desiatky ľudí, ktorí Mercedes okrem symbolu luxusu považujú aj za symbol spoľahlivosti. Pritom skoro všetky testy spoľahlivosti už roky vymetajú bok po boku Mazda a Toyota. A takýchto príkladov by sa dali uviesť stovky a verím, že v niektorých by ste sa našiel tiež. Trocha som sa rozpísal, ale pointou je, že všetci sme ovplyvniteľní a kým napíšeme výrok typu "Ha ha hlupáci, veria tamtomu a ja viem že to nie je pravda" by bolo vhodné sa zamyslieť, či všetky veci, ktorým veríme my sú pravdivé alebo sme ich tiež len odniekiaľ prebrali bez overenia.

[1] Dobrý komentář ;-), díky za něj.

Má nedůvěra k masmédiím a věcem s tím spojeným je známa, takže si občas rád rýpnu. Závěr je záměrně napsán provokativněji. Chápu, že i inteligentní lidé, jejichž předním zájmem není ekonomie/finance, běžně nečtou studie centrálních bank či výroční zprávy podniků. No offense ;-).

Dodatek: v článku odkazovaná studie je o týden aktualizovaná, má data do 15. října a rozšířenou diskuzní část. Zároveň z ní zmizel bod 4, což bylo celkem rozumné, protože mi nepřipadlo, že by se tím studie na obecné úrovni nějak zabývala. Byl nahrazen přímou diskuzí o způsobu financování podniků.

Pro fajnšmekry jsou k dispozici i technické poznámky ke studii, rovněž na stránkách Minneapolského Fedu v sekci Research.

Ahoj Drugstare, nechci být šťoura ale něco mi na tom článku nehraje. Mrknul jsem na tu studii z Min. Fedu a vypadá fakt zajímavě. Celkem mě to překvapilo. Nestačil jsem to sice celé přečíst, ale ve volném času to omrknu.

Každopádně se mi nezdá jedna věc. V článku se argumentuje tím, že úvěrování i nadále pokračuje a že zprávy o zamrznutých trzích nejsou pravda. Jak si ale pak vysvětlit růst sazeb na mezibankovním trhu? Dolarový libor na tři měsíce po krachu Lehman Brothers šel během pár dnů o více než 3% výše. Nemyslíš, že kdyby Fed nezasáhl (nechme teď stranou hloupost tohoto zásahu), tak by ty trhy skutečně zamrzly? Kdyby po tomhle krachu Fed neotevřel dokořán své diskontní okno, tak by si podle mě ty banky prostě nepůjčovaly, protože tam bylo riziko dalších krachů bank opravdu extrémně vysoké. Nebo máš jiný názor?

Druhá věc je, že kdyby Fed nezasáhnul tak úroky na spotřebitelské úvěry a hypotéky prostě půjdou nahoru a to uvěrování by zamrzlo. A jak známo, konec úvěrové expanze nebo její zpomalení představuje otočení hospodářského cyklu směrem dolů zpět k rovnováze. Úrok z hypotéky je ted, kdy je fed funds rate skoro na nule, stejně vysoký, jako v minulém roce, kdy byly sazby nad pěti procenty. Kde by byl, kdyby Fed nezačal vyměňovat ty prašivé bondy za vládní dluhopisy? Určitě dalko výš.

Nebavme se teď o tom jak správné či špatné je to, co Fed dělá. Myslím, že se shodneme na tom, že je to katastrofa. Ale nějak se mi nezdá rétorika typu, banky přece půjčují dál, vše je tedy uplně v pořádku.

PS: Mimochodem TARP mrtev není. Koncem listopadu Fed oznámil skutečnou "kulišárnu". Vytiskne si 800 mld. dolarů za které začne vykupovat ABS a MBS. Případné ztráty budou kryty právě z TARPu na což bylo vyčleněno 20 mld. dolarů. Bernanke si asi myslí, že když páka krizi začala, inflace v kombinací s další pákou ji i ukonči. Bravo! :-D

[4] Zdar Jayi.

Když se podíváš na grafy úvěrů klientům (ať již spotřebitelských či podnikových), jasně vidíš, že celý rok 2008 a ještě pár let dozadu >rostou<.

Objem mezibankovních úvěrů se celý rok 2008 pohybuje v celkem stabilním pásmu bez nějakého drastického poklesu >a je po celou dobu výše než za posledních 7 let<. Mezi lety 2005 až konec 2007 byl přibližně na úrovni 75% roku 2008. Je snad zamrznutý mezibankovní trh situace s největším objemem (mezibankovních) úvěrů za posledních minimálně 7 let?

Ano, mezibankovní úrokové míry v září vylétly nahoru. Ale opět - vylétly na úroveň, která byla minimem v období mezi lety 2006 a koncem 2007. Jinak řečeno, celé toto období byly

mezibankovní úrokové míry vyšší.

Pointou je, kroky Fedu jsou prezentovány jako >reakce< na "drastické snižování úvěrů a růst úrokových měr" atd., aniž by se to ve skutečnosti dělo v údajném "bezprecedentním rozsahu" (něco z toho se neděje vůbec).

O tom "co by, kdyby" lze debatovat donekonečna, protože žádný matematický model to spolehlivě nezodpoví. Jak článek, tak studie Minneapolského fedu poukazují na fakt, že politická reprezentace své kroky z nemalé části obhajuje mýtickými tvrzeními (a nakonec dělá něco jiného než slíbila). Naopak žádný z těchto textů nediskutuje s faktem, že bankovní systém (zejména USA) prodělává finanční krizi, tj. netvrdí, že "vše je v pořádku".

Zdravím,

v článku mě zaujala věta "mimochodem, kdyby General Motors, Ford a Chrysler zkrachovali, život na Zemi by se dočkal totálního konce ještě mnohem dříve, než globální oteplování zabije všechny velryby a šváby". Mohl bych poprosit o vysvětlení?

Ironii v tom nejsem schopný najít a nějaké konzistentní vysvětlení nejsem s to si odvodit.

Jinak hluboce děkuji za překlad článku, za celý tenhle blog a nesměle se ptám - co stojí za touto delší autorskou odmlkou?

Kiw