Penzijní fondy vás skutečně okrádají

Pod minulým článkem se objevila relevantní připomínka, že některá čísla v něm uvedená mohou být snadno dezinterpretována a stát se zdrojem zbytečné mystifikace. Protože účelem tohoto blogu není mystifikovat, nýbrž naopak vrhat trochu světla na politiku a byznys mimo oficiální propagandu, hodlám napravit mírnou nekorektnost, jíž jsem se dopustil.

Ač všechna tvrzení (s výjimkou „Vaše reálné „úspory na stáří“ se v penzijních fondech pomalu(?) a jistě snižují“) jsou v daných formulacích z prezentovaných dat a příkladů korektně vyvoditelná, rozhodl jsem se doplnit minulý článek o jasné podložení i tohoto tvrzení. Místo fiktivního průměrného výnosu se tedy podíváme přímo na reálnou výkonnost šesti penzijních fondů za posledních 5 až 10 let a zjistíme, zda-li jste tváří v tvář inflaci (a krizi) zhodnotili své úspory na stáří. Přestal jsem naivně předpokládat, že si to spočítáte sami :-).

V následujících výpočtech bude figurovat reálná výkonnost těchto fondů, které bezpochyby pokrývají většinu trhu: Generali PF, ČSOB Stabilita, PF Komerční banky, PF České pojišťovny, PF České spořitelny a ING PF. Všechna data jsou získána z oficiálních stránek fondů či jejich výročních zpráv a veškeré výpočty jsou bez poplatků.

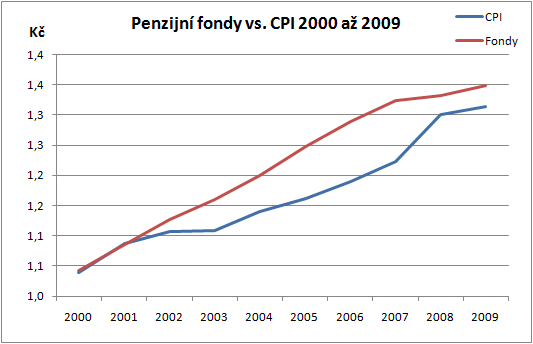

V období od začátku roku 2000 do začátku roku 2010 penzijní fondy v průměru reálně zhodnotily o 2,5% za 10 let. V desetiletém horizontu jste tedy opravdu velice mírně vydělali, po odečtení poplatků bych si vsadil na přinejlepším udržení kupní síly vašich úspor. Jeden z fondů dokonce čistě prodělal 0,1%, čtyři z nich vydělaly 1,2% až 3,1% a odchylkou na druhou stranu je Generali PF s výnosem 6,6% za 10 let (0,65% ročně)! No nekupte to.

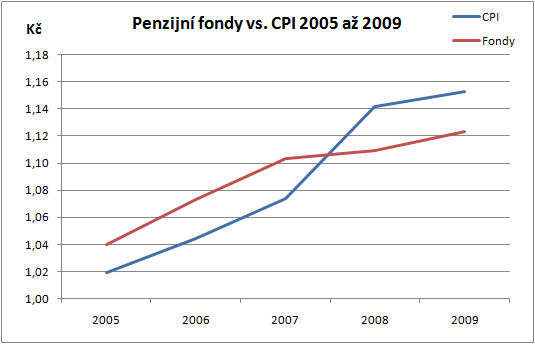

Posledních 5 let nabízí z velké části díky krizi ještě pesimističtější obrázek. V pětiletém horizontu (zahrnujícím z poloviny vrchol boomu a z poloviny krizi) penzijní fondy v průměru reálně 2,7% ztratily, vítězí opět Generali PF se závratným zhodnocením 1,6% za 5 let (0,3% ročně). Všechny ostatní prodělaly 2,5% až 4,1%, takže jste spořením v těchto fondech skutečně zchudli.

A protože penzijní fondy jsou dcerami bankovního kartelu vytvářejícího v lepším případě inflaci a v horším případě hospodářské krize, není jediný důvod je omlouvat. Veškerá poučení o rizicích spoření i v těchto „státem garantovaných“ fondech nesmažou fakt, že vás matky těchto institucí okrádají o kupní sílu vašich peněžních úspor i v těch vzácných případech, kdy jejich dcery vykazují reálné zhodnocení.

Díky za opravení grafu. Moc často se na Internetu nevidí, že by takto autoři zareagovali. Graf potvrzuje moji původní domněnku, že po očištění inflace je ten výnos dlouhodobě +- kolem nuly, to není nic moc, ale lepší než nic. Kéž by to bylo alespoň bezpečné, ale penzijní fondy musí ze zákona většinu peněz investovat do státních dluhopisů a podle posledního vývoje situace můžeme vidět, že ani toto už není bezpečná investice.

Zdravím Drugstare. Hezky jsi z Eischmannovi námitky vybruslil :)

Měl bych jednu takovou hnidopišskou poznámku, kterou si nemohu odpustit. Proč jakožto Rakušan stavíš svá tvrzení na tom přitroublém indexu CPI? Vždyť musíš sám dobře vědět, že má tenhle index společného s kupní silou peněz asi toliko, co měl Marx s proletariátem.

Samozřejmě že jsou věřitelé penzijních fondů ztrátoví. Jejich reálná ztráta, která je, jako sama změna kupní síly peněz, nezměřitelná, je dokonce ještě vyšší, než kolik naznačuješ v předchozím článku. Jsou stejně ztrátoví, jako držitelé amerických státních dluhopisů, kteří platí za desetileté T-Notes 2,50 % a utěšují se tím, že je CPI někde na 1,5 % a jejich reálný výnos je tedy 1 %. Utěšují se tak nehledě na enormní růst měnové báze v posledních dvou letech (+160 %) a obrovské znehodnocení amerického dolaru, kterého jsme byli v posledních dvou letech svědky.

Skutečnost je taková, že CPI inflaci dlouhodobě a doslova brutálně podstřeluje a proto jej nelze ani v nejmenším využívat jako argument k obhajování, ale ani hanění, (ne)výnosnosti penzijních fondů a jakýchkoli dalších investic.

PS: Vítej zpátky. Jsem rád, že jsi na své čtenáře nezanevřel :)

Zdar Jayi, jsem rád, že jsi na mé články nezanevřel :-).

Osobně za největší metodologický prohřešek ve společenských vědách považuji vyvozování kauzality z korelace, což jsem nikdy nedělal a též nebudu. Pokud však děláš ekonomickou historii, musíš pracovat se statistikou, vědom si její nedokonalosti. Úskalím CPI jsem v článku věnoval dva odstavce. Lze vést nekonečné diskuze, jak dobře daná statistika něco zachycuje či nezachycuje. Pokud však vím, že korelace mezi růstem peněžní nabídky a CPI je 98% (kauzální vztah vyplývá z teorie) a struktura spotřeby drtivé většiny obyvatel statisticky významně odpovídá vahám v CPI, tak pro mne CPI představuje relevantní statistiku pro výpočet reálného výnosu z nominálního (pro účely jejich budoucí spotřeby). Spoustu věcí relevantně vykalkulovat nelze, avšak zrovna toto běžné lidi zajímá - kolik potřebují peněz k udržení stejné spotřeby. CPI (ani žádný jiný index) není dokonalý, ale též není (pro ekonomickou historii) irelevantní.

[2] ... jinak nebylo z čeho "bruslit" :-), námitka dávala smysl a tak, jak jsem to původně prezentoval (pouze příklad s fiktivním výnosem), by to opravdu nebylo úplné a vedlo ke zbytečným zmatením - většina si toho nevšimne. Navíc jsem nebyl oprávněn k závěru, k němuž mne oprávnil až tento článek :-).

tak já opět nevím co mám dělat :-) Můj finanční poradce mi radí spořit na stáří s životním pojištěním u Amcico a tady zjišťuji, že když peníze raději utratím hned tak si jich alespoň užiji dokud mají ještě nějakou hodnotu. Asi si budu muset sehnat jiného finančního poradce a ne takového, kterého vyhodili, když prodával u kasy v supermarketu :-)

Jsou někde nějaké doporučení jak co nejlépe nakládat s penězi? Co se vyplatí a co ne, prostě něco, co bych pochopil i já který nestudoval ekonomii?

[5] Nic proti finančním poradcům, ale zpravidla jsou placeni provizemi z prodaných bankovních produktů.

Zčásti tomu věnuji příští článek, ale ve zkratce: jak poslední články naznačily, tak cokoliv je lepší než držba hotovosti, ale v penzijních fondech již relativně dlouhodobě reálně ztrácíte. Stejně tomu může být v akciových - pokud byste nakoupil např. DJIA (jeden z hlavních amerických akciových indexů) na konci 90. let, tak dnes (po 12 letech) byste byl v reálné ztrátě necelých 30%! Takže v tomto případě zlaté penzijní fondy...

Narovinu: buď se naučte sám dobře aktivně obchodovat (k tomu není nutné znát ekonomii, dobrý obchodník může být špatný ekonom), což vyžaduje poměrně dost koncentrovaného úsilí řádově v letech. Nebo si najděte někoho, kdo rozumí investicím >mimo finanční trhy<, jako třeba nemovitostem či umění. Případně můžete někomu známému zainvestovat podnikatelský plán, který vám bude dávat smysl.

Tohle je bohužel těžké, pokud byste rád pravidelně investoval menší částku a nedisponujete větším kapitálem. Spousta lidí též kupuje byt, který ihned pronajímá, takže hypotéku splácí někdo jiný - což je třeba v desetiletém horizontu určitě lepší myšlenka, než rvát úspory do akciového fondu. Každopádně jednu věc budete muset přijmout vždy - ať vám kdokoliv poskytne sebelépe vypadající doporučení, vy a jen vy budete odpovědný za výsledek. Jakékoliv přesouvání odpovědnosti vám zabrání v racionálním řízení rizika vašich investic.

[3] Drugstare rozumím tvým důvodům. Je pravda, že chce-li někdo dělat ekonomickou historii, tomuto se zřejmě nevyhne. Ale přece. V tomto případě mohou být tvé příklady podle mého soudu zavádějící.

Jistě dobře znáš tyto internetové stránky: http://www.shadowstats.com/alternate_data/inflation-charts... . Jak vyplývá z grafu, pokud by byla metodika výpočtu CPI stejná jako v roce 1990, rostl by nyní CPI o cca 8 % a ne o 1,5 %. Jak se vypořádat s touto manipulací cenových indexů, která je v posledních letech tak zjevná? Co kdybych do indexu zahrnul pouze ceny potravin? Budeš jej stále používat? A kde je hranice, kdy s jeho využitím přestaneš? Bude to do té doby, dokud bude korelovat s MZM? Pak ale ignoruješ poptávku po penězích, jako jeden z určujících faktorů kupní síly peněz, který - zatím - například v případě USA kupní sílu dolaru výrazně nadhodnocuje.

Odkaz na strukturu spotřeby drtivé většiny obyvatel mi přijde rovněž velmi zavádějící. CPI totiž, tím jak se neustále přizpůsobuje této drtivé většině, nebere v potaz skutečnost, že se drtivá většina neustále přizpůsobuje tomu, jak je okrádána prostřednictvím inflace. Jinými slovy, nebýt inflace, cenový koš by byl nyní nepochybně jiný s daleko menším podílem spotřebních statků. Domácnosti se staly obětí inflace i z hlediska struktury výdajů a akumulace budoucího bohatství, což CPI nijak nereflektuje. Například na koupi domu se díky přemrštěným cenám nyní musejí zadlužit na 30 let. Koupě domu je přitom jednou z největších investic v životě každého jednotlivce, která je však indexem CPI zcela ignorována.

Sice chápu tvé námitky ohledně ekonomické historie, nějak mi to ale nedá a pořád si říkám, zda tímto výkladem historie nepácháme spíše více škody než užitku. Výroky o reálných výnosech ve výši 2,5 % a ztrátách 0,65 % ročně totiž s realitou nemají ani v nejmenším nic společného. Toliko k mým hnidopišským výhradám vůči tvému článku :-)

[6] Jenom abys nepřehlédl - pod minulým článkem jsem dal další dotaz.

Jinak si udělám takovou menší reklamu (doufám, že ti to nebude vadit). Já sem se z tohoto důvodu, co popisuješ, pustil do obchodů se stříbrem, zlatem a numismatikou:

http://www.stribrnystandard.cz/...

Teď tedy jsem zrovna skoro vyprodaný co se týče investičních mincí, ale do konce měsíce bych měl zase doplnit zásoby. A pro lidi, co si můžou dovolit jen nějakou malou částku měsíčně, je to stříbro pořád nejlepší. Neslibuje nějaké zázračné zbohatnutí, ale v dlouhodobém horizontu by to tu kupní sílu mohlo držet (zvlášť pokud to má k hodnotě kovu i nějakou numismaticko-sběratelskou hodnotu). Toť můj názor.

[7]

Jayi, jsem si vědom všeho, co píšeš. Myslím, že jsem kdysi přesvědčoval o úskalích CPI já tebe, jestli si dobře pamatuji :-).

Jde o to, že přes všechny teoretické výhrady, které lze vznést, je při vědomí předpokladů a omezení jeho použití indexace nominálních výnosů o CPI >lepší alternativou<, než práce s nominálními výnosy. Ekonomická teorie může být dokonalá, ale ekonomická historie musí pracovat s nedokonalými agregáty. Vím, že nemám dokonalá čísla, ale určitě >mám v daném kontextu lepší čísla, než kdybych jen prezentoval nominální výnosy<.

To je můj finální příspěvek do debaty o CPI. Když mi poskytneš jiný index, proti němuž bude možno vznést méně teoretických námitek a bude vhodnější pro plošný výpočet reálného výnosu z nominálního (ať již třeba jen pro demonstrační účely), rád jej použiji.

[9] Tak tak. K Rakouské škole jsem se dostal díky tvému blogu a diskusích s tebou ve kterých jsi mě vždy přesvědčil o mých omylech. Jsem ti za to stále velmi vděčný a jestli bylo tvým cílem přimět lidi ke kritickému myšlení, můžeš si udělat další zářez :-) Ok, necháme to být. Vím, že tohle nemá řešení. Mám teď na stole Misesovu Theory and History, tak tam se snad dopátrám odpovědi jak k nejlépe k ekonomické historii přistupovat. Už se těším na tvé další příspěvky..

[8] Super, máš můj respekt. Jednou ti udělám velkou tržbu, až budu konzervativně zajišťovat :-).

Díky za článek a jeho rozvinutí.

Docela by mne zajímal tvůj názor na hyperinflaci - je podle tebe možný, že se jí během např. následujích 20 let dočkáme? A v případě že by např. dolar ztratil hodnotu, ztratí ji i ostatní měny jako koruna?Ikdyž nevím nakolik se to hodí k tomuto článku : ).

[12] Tohle vždy bude velká spekulace, protože se jedná o odhadování kroků jak institucí finančního systému, tak ostatních ekonomických subjektů.

Osobně si nemyslím, že bychom se dočkali hyperinflace - tyto zkušenosti má západní svět již za sebou a nepředpokládám, že by je opakoval. USA mají v současnosti teoreticky nakročeno k vyšší inflaci (a ceteris paribus znehodnocení dolaru) jako v 70. letech, avšak stále to závisí na dalších proměnných, které zatím nejsou jasné.

Obecně kupní síla koruny (či jakékoliv jiné měny) závisí pouze na její nabídce a poptávce po ní a s dolarem nijak nesouvisí. V praxi však při výraznějším posilování jedné měny vůči jiné existuje (politický) tlak zejména ze strany vývozců (pro něž je posilující měna domácí) na centrální banku, aby oslabila domácí měnu, protože jejich produkty se pro zahraničí stávají dražší. Měnové trhy totiž zareagují mnohem rychleji než ostatní ceny v ekonomickém systému a následující perioda přizpůsobení může být pro dotčené ekonomické subjekty zdrojem nepříjemností (během nichž by mělo dojít k ustavení nových ekonomických vztahů lépe odpovídajícím novým fundamentům). Oslabování jedné z hlavních měn tak vždy rozehrává politickou hru o oslabení těch ostatních a výsledek nelze odvodit z ekonomické teorie, protože se odvíjí od konkrétních (předem neznámých) politických rozhodnutí.

[13] No ona nemusí nastat hyperinflace v tom smyslu, že by se tiskly hory papíru se stále více nulami. Ale může nastat to, že lidé budou ztrácet důvěru ve stát a v to, že dokáže zvládnout problémy, které si vytvořil a v důsledku toho budou ztrácet důvěru i ve státní peníze, budou omezovat kolik jich drží (ať už v hotovosti nebo na účtech) a utíkat k reálným hodnotám. To by pak mohlo vyvolat stejný efekt na hodnotu peněz jako jejich šílené tištění.

Přiznávám, že nejsem nějakej ekonomickej guru, ale domnívám se, že v této úvaze autor nějak pominul příspěvek státu. Ano, úrok u penzijního fondu je ničemnej, ale kde vám dají k 500,- měsíčně dalších 150,-, neboli 30% zhodnocení ročně. Dobře, u měsíčního příspěvku 2.000,- je to asi 7,5% ročně. A to nepočítám daňové zvýhodnění.

Ano, bez státního příspěvku tento produkt nedává smysl, neboli je prodělečný. Ale o tom státním příspěvku to právě je. Podobně jako stavební spoření.

[15] Jedná se o zhodnocení oficiálně publikovaná fondy, která lze jako jediná rozumně srovnávat. I ta jsou zpravidla nadhodnocená, protože se počítají z čistého zisku po zdanění, avšak před rozdělením. PF musí minimálně 85% zisku rozdělit ve prospěch účastníků, což zpravidla znamená přesně těch 85%. Publikované zhodnocení například 4% tak ve skutečnosti může být pouze 3,4%.

Na státní příspěvky je lepší nahlížet též jakožto na daňové zvýhodnění. Účastníci PF jsou zpravidla daňoví poplatníci odvádějící celkovou daň z příjmu několik desítek procent a dalších (až na výjimky) 20% ze spotřeby (DPH). Stát jim prostřednictvím PF část celkově odvedených daní vrátí zpět za podmínky, že spoří na stáří. Původ úroku (s výjimkou státních dluhopisů) a státních příspěvků je z ekonomického hlediska zcela odlišný a je žádoucí je odlišovat, kdykoliv to jde.

Takže ano - jako prostředek daňového zvýhodnění může PF mít smysl a tato jeho funkce zcela zastiňuje proklamovanou funkci zhodnocovací. Jinak i PF je lepší než držba hotovosti, takže má smysl pro každého, kdo nevidí jiné alternativy nakládání se svými úsporami. Účelem článku je zejména upozornit na rozdíly mezi nominálními a reálnými výsledky. U většiny spoření a investic obecně si potom každý takovýto výpočet musí ve vlastním zájmu provést sám, protože průměry v jeho konkrétním případě mohou poskytnout velmi zkreslený obrázek.