[Tyler Watts]

Johnny Carson by si mohl zavtipkovat o ekonomice, že „Inflace je dnes tak zlá… že se penny prodává za dva centy.“

Johnny Carson by si mohl zavtipkovat o ekonomice, že „Inflace je dnes tak zlá… že se penny prodává za dva centy.“

Tento vtip by vůbec nemusel být zábavný ani v podání skvělého Carnaca (pozn. DS.: jedna z komediálních rolí J. Carsona), má však atributy dobré komedie: absurdní příběh založený na pravdivém jádře.

Staré penny se běžně prodávají za prémiové ceny, někdy i dvakrát více než za svou jmenovitou hodnotu. Ne proto, že by byly vzácné – bylo jich vyraženo desítky miliard – ale proto, že jsou cennější jako kov než jako peníze.

Kvůli této „prémii za drahý kov“ ve starších penny jistá skupina lidí aktivně vyhledává a skupuje tyto podhodnocené mince napříč Amerikou.

Běžný pozorovatel si nevšimne hlubokého ekonomického významu, když se dozví o hromadění penny. Snad ani mnoho ekonomů. Vláda se s problémem vypořádala tak, že mince razí z mnohem levnějšího kovu: zinku. Tak o co jde?

No ukázalo se, že ten levnější kov nezůstane levný na věky a mincovnu opět stojí více než cent, aby vyrobila (zinkovou) penny. Abych nezapomněl, také více než 5 centů výroba nikláku.

Odhaduje se, že mincovna ztratila 100 milionů USD výrobou penny v roce 2007, s nákladem na jednu penny od 1,2 do 1,7 centu. A tak vláda zřejmě změní výrobní kov těchto mincí na jiný levnější kov, tentokrát ocel. Dalším krokem by bylo opuštění dané mince úplně (jak mnoho zemí udělalo se svými nejmenšími mincemi) a nechat lidi zaokrouhlit ceny na nejbližší desetník. V tu chvíli by vláda měla problém „coinflace“ celkem z krku.

Dlouhodobě však znehodnocování mincí beztak selhává a cena kovu malých mincí roste nad jejich jmenovitou hodnotu. Stalo se to v amerických dějinách několikrát, s různými mincemi během koloniální éry, s niklo-měděnými penny během Občanské války, se stříbrnými desetníky, čtvrťáky a půldolary během 60. let 20. století. Spojovací nit všech těchto příběhů se zdá být inflace papírových peněz.

Papírové peníze jsou přirozeně inflační a dlouhodobě mají tendenci zvyšovat ceny komodit až k bodu, kdy některé mince začnou být podhodnocené vzhledem k papírové měně. Tyto mince začnou být shromážďovány a odprodávány za hodnotu v nich obsaženém kovu, nikoliv za jmenovitou hodnotu. Protože se to nyní znovu děje s penny, měli bychom se zastavit a zamyslet nad tímto ekonomickým fenoménem.

Ukazuje se, že penny je ekonomický vůdce – ukazatel dlouhodobého vývoje amerického dolaru a kvality americké monetární politiky. Penny má co vyprávět. Jako kanár v uhelném dole amerického peněžního systému může varovat před číhajícími inflačními problémy. Obyčejná penny má vskutku ekonomickou důležitost přesahující její velikost a hodnotu.

Od roku 1864 do roku 1982 byly americké penny vyráběny z mědi. Stoupající ceny mědi během 70. let způsobily, že náklady na výrobu penny překročily jednu penny a tak byl hledán levnější kov pro náhradu mědi. Na konci roku 1982 začala mincovna razit penny ze zinku – s povrchem z mědi, aby byly navenek nerozeznatelné od předchozích.

V roce 1982 se stalo ještě něco. Za vedení guvernéra Paula Volckera Fed prosazoval přísnou peněžní politiku, která nakonce zkrotila překotnou inflaci 70. let. Ceny mědi a ostatních komodit se v této době skutečně snižovaly. Někteří ekonomové nazývají období od počátku 80. let do nynějška obdobím „velké zdrženlivosti“, období nízké inflace, nezaměstnanosti a stabilního ekonomického růstu. Peněžní zdrženlivost byla tak úspěšná, že většina ekonomů dnes nepočítá inflaci mezi velké problémy, jimž by ekonomika USA čelila.

I přes tuto zdrženlivost inflace nikdy skutečně nezmizela. Inflace je peněžní politikou USA a s menšími přestávkami jí je od zrodu centrálního bankovnictví téměř před sto lety. To není tajemství; dle inflačního kalkulátoru samotné vlády dnes potřebujete 21,57 dolaru na nákup toho, co jste v roce 1913 koupili za 1 dolar. Nízká a stabilní „plíživá“ inflace posledních 25 let zřejmě byla přijatelná, zvláště v porovnání s pádivou inflací 70. let a počátku 80. Podnikatelé a spotřebitelé jsou schopni vyrovnat se s mírnou inflací a ekonomická výkonnost se zdá být celkem dobrá. Nic z toho však nemění fakt, že za méně než 100 let inflační měnové politiky se dolar znehodnotil více než 21-krát.

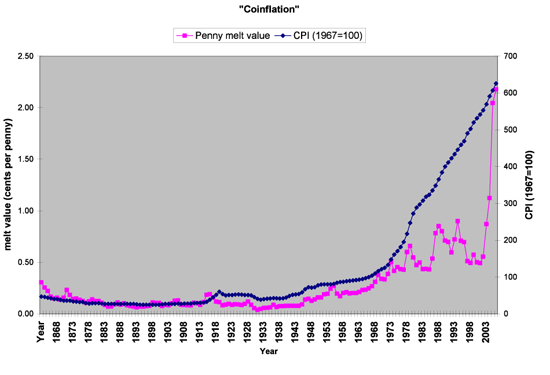

Abychom viděli, jak penny elegantně sleduje dlouhodobou inflaci, musíme se podívat na tržní cenu jejího kovového obsahu a její změnu v průběhu dějin. V roce 1864 – prvním roce malé měděné penny – byla tržní cena jejího kovového obsahu 0,3 centu, tj. méně než 1/3 jmenovité hodnoty. Toto dává smysl, protože měděný cent se narodil během období ohromné inflace nekrytých papírových peněz – „greenbacků“ v době Občanské války.

Tištění greenbacků přirozeně hnalo ceny nahoru a vedlo ke shromažďování malých mincí, které zhodnocovaly vzhledem k novým papírovým penězům. Nový měděný cent byl vydán jakožto znehodnocení těžšího a hodnotnějšího niklo-měděného centu. V roce 1879 byly greenbacky (překvapivě) zcela směněny za zlato a Amerika měla zpět kvalitní, zlatem kryté peníze. Tento návrat ke zlatu úplně vymazal předchozí inflaci z 60. let 19. století. Cena kovového obsahu penny klesla a stejně tak ceny všeobecně. Čtyři desetiletí zlatého standardu zažily pozoruhodně stabilní, jemně klesající ceny. V roce 1913 byla cena kovového obsahu měděné penny jedna desetina jmenovité hodnoty centu, což efektivně znemožňovalo jejich hromadění.

Rok 1913 se stal převratným, narodil se Federal Reserve a znovuzrodila se nekrytá měna. Pokud založení Fedu neotevřelo dveře masivní inflaci, alespoň je ponechalo odemčené. Od roku 1913 ceny (téměř) nepřetržitě rostou – a s nimi i cena kovového obsahu penny. Avšak od bouřlivé inflace 70. let se kovový obsah penny její jmenovité hodnotě nepřiblížil.

Nikoliv náhodou v roce 1971 zazvonil konenčný umíráček pro zlatý standard; po dlouhém období znehodnocování dolaru vůči zlatu prezident Nixon nakonec zavřel „zlaté okno“ a odstranil poslední pozůstatek zlatého krytí dolaru. S odstraněním této překážky odstartovala inflace a vzala sebou i kovový obsah penny. Zvyšující se cena mědi donutila mincovnu hledat levnější kovy. Po experimentech s hliníkem a ocelí s měděným povrchem se mincovní autority nakonec v roce 1982 rozhodly pro zinek s měděným povrchem. Tento rok se shodou okolností stal počátečním rokem krocení inflace.

V následujících letech byla inflace omezena a znehodnocení penny se na chvilku zdálo být zbytečné. Ceny mědi v polovině 80. let klesaly, nikdy se však nevrátily na úroveň před rokem 1971. Guvernér Volcker a Fed zahnali inflačního draka do úkrytu a měděné penny se stále používaly. Bestii však nezabili a ceny pokračovaly ve stabilním růstu. Inflace nakonec dohnala měděnou penny a cena jejího kovu opět překročila její jmenovitou hodnotu v roce 2005. Když tato hranice byla dosažena, ceny mědi v následujících letech ještě vyletěly a v dubnu 2008 byla cena kovového obsahu penny 2,6 centu.

Graf dole ukazuje, že cena kovového obsahu penny hrubě následuje cenovou hladinu měřenou CPI. I přes vysoké výkyvy během posledních třech desetiletí je trend rostoucí. Rostoucí cena měděného obsahu je z většiny produktem inflace.

Blízká souvislost mezi oficiálním vzrůstem cen a cenou kovového obsahu naznačuje, že inflace zabila měděnou penny. A protože inflace během posledních 25 let ve skutečnosti neskončila, zabíjí nyní i zinkovou penny.

Inflace s sebou přináší mnoho nákladů. Jedním z nich je i fenomén dvoucentových penny: zvyšování peněžní nabídky postupně zvedne cenu peněžních kovů nad jmenovitou hodnotu dané mince. Když se inflace stane součástí měnové politiky, nevyhnutelně vede ke znehodnocení mincí a jejich hromadění.

Inflace s sebou přináší mnoho nákladů. Jedním z nich je i fenomén dvoucentových penny: zvyšování peněžní nabídky postupně zvedne cenu peněžních kovů nad jmenovitou hodnotu dané mince. Když se inflace stane součástí měnové politiky, nevyhnutelně vede ke znehodnocení mincí a jejich hromadění.

Hromadění měděných penny a znehodnocení té zinkové nemusí nutně znamenat, že krocení inflace je u svého absolutního konce. Znehodnocení penny z mědi na zinek a nyní ze zinku na ocel jsou však jasným znamením, že americké měnové autority se spojily s inflací.

Moudří občané nepřestanou pozorovat penny a přemýšlet o tom, co odhaluje o měnové politice a budoucnosti dolaru.

Přeloženo z Ludwig von Mises Institute, autorem článku je Tyler Watts, student ekonomie na George Mason University.

Pozn. DS.: Oba pojmy „cent“ a „penny“ označují v USA minci s jmenovitou hodnotou 0,01 dolaru. „Niklák“ je mincí se jmenovitou hodnotu 5 centů. Niklu však dnes obsahuje pouze 25%.

Článek by též snesl sofistikovanější statistickou analýzu než výše uvedený graf. Mimo použití jiného cenového indexu než CPI by bylo vhodné alespoň zhruba identifikovat další vlivy působící na cenu mincovního kovu. Autor s tím zřejmě nechtěl čtenáře (a možná ani sebe 😉) zatěžovat. Jeho závěr, že znehodnocení malých mincí je více než čehokoliv jiného důsledkem zvyšování peněžní nabídky papírové/elektronické měny, je opravdu velmi málo diskutabilní.

„Znehodnocení“ se samozřejmě týká jejich peněžní funkce, která je stanovena vládou. Peněžní funkce těchto mincí je podhodnocená, protože se neodvozuje od obsahu jejich kovu, nýbrž od čísla na nich napsaném. Jejich kupní síla (tj. cena) v peněžním použití je takto uměle snižována a dochází k jejich nedostatku. (Pokud je cena určitého statku násilím regulována pod svou tržní úroveň, dochází k „převisu poptávky nad nabídkou“, nedostatkům, frontám atd.) Tyto mince jsou proto hromaděny a přesouvány mimo své peněžní použití, protože je za ně tímto způsobem možné získat více ostatních statků.

Děkuji za článek. Existuje prosím nějaké řešení popsaného problému?

[1] Díky.

Řešení samozřejmě existuje 🙂. Je jím ukončení finančního socialismu, tj. odstup států od monopolizace finanční a měnové oblasti. Kupní síla mince v jejím peněžním použití by tak nebyla stanovena a regulována státem. Začala by opět podléhat silám poptávky a nabídky a reflektovala by druh a hmotnostní obsah kovu, z něhož by byla zhotovena. Neexistoval by rozdíl mezi její peněžní a nepeněžní rolí, protože peníze by opět nebyly jen symbolickými jednotkami vytvářenými "ze vzduchu" (účetní zápisy v bankách, papírky potištěné čísly, které jsou jednotkami "národní měny" produkované bankovním systémem, nikoliv hmotnostními jednotkami peněžní komodity).

Stručně řečeno, jejich hodnocení v peněžní funkci by bylo odvozeno od druhu a hmotnostního obsahu peněžní komodity. Měď by tedy byla skutečnými penězi, nikoliv jen výrobním materiálem pro "zákonné platidlo" produkované státním bankovním systémem, jak je tomu dnes. (Čísla vyražená na mincích dříve označovala hmotnostní obsah mincovního kovu; se postupným zrušením vazby "zákonného platidla" na peněžní komodity jsou tato čísla jen symbolickými jednotkami - jednotkami "zákonného platidla", jehož produkce je v rukou bankovního systému a potažmo státu).

[1]

Jinak řešením tohoto problému v rámci současných finančních systémů je samozřejmě přestat pro výrobu zákonného platidla používat kovy. Momentu, kdy by bylo výhodnější bankovky odvézt jako papír do sběru místo využití jejich peněžní funkce, se snad jen tak nedočkáme. To se vyplatí asi jenom v Zimbabwe 😉.

[2] Já v principu souhlasím, ale zajímalo by mě jak byste si to představoval konkrétně.

Dneska najdeme pod každým zbožím v obchodě právě jednu cenovku říkající cenu v jediné povolené měně.

Pokud bychom zrušili finanční socialismus a každý by si mohl dělat své vlastní peníze tak by to vedlo IMHO obrovským dalším nákladům při sledování vzájemné ceny nových peněz.

Nebo by všechny tyto peníze byly na něco navázány v pevném poměru?

Přijde mi, že základní problém tkví v tom, že neexistuje statek, jehož cena by se neměnila.(ani zlato)

A proto se ptám: Jak konkrétně zrealizovat tuto myšlenku.

[4]

Viz článek Our Financial House of Cards and How to Start Replacing It With Solid Gold zde: http://georgereisman.com/blog/2008/03/our-financial-house-of-cards-and-how-to.html...

Jinak pokud by si každý mohl dělat své peníze, penězi by samozřejmě nebyly papírky potištěné čísly bez významu. Byly by jimi osvědčené peněžní komodity, tj. zlato, stříbro, měď. Tak jak tomu bylo před zrodem efektivního finančního socialismu. Takže různých peněžních komodit by bylo mnohem méně než je tomu dnes, kdy každý stát vydává vlastní!!! Sledovat směnné poměry mezi nimi by bylo mnohem snažší než přečíst dnešní kompletní kurzový lístek!!! (možná znáš citát "chci dát každému právo vydávat bankovky, aby už nikdo více bankovky nepřijímal"😉

A základním problémem zde není "nalezení statku, jehož cena by se neměnila" - to je opravdu nemožné a nedosažitelné, nic takového nikdy existovat nebude a nikdo není tak bláhový, aby o tom vůbec uvažoval (krom socialistů 😉). Výše uvedený problém naopak vyvstává z regulace ceny, nikoliv z její změny!!! Problémem je tedy určování ceny a její volná změna je naopak řešením!!!

[4]

Viz také můj komentář k článku Bankovnictví svobodného trhu. Místo samotných komodit by z velké části ve fyzickém platebním styku byly používány potvrzení o jejich vlastnictví - tj. bankovky a elektronické peníze. Samotný převod vlastnictví nad peněžní komoditou (transakce) by často probíhala bez fyzické účasti samotné komodity (stejně jako převod vlastnictví určitého podniku se děje prostřednictví akcií, jakožto potvrzením o vlastnictví podílné části vlastního majetku podniku).

Dokud by bankám bylo znemožněno vydávat falešná potvrzení o uložení peněžní komodity, nevyvstal by žádný problém, který historicky trápil komoditní standardy a nakonec vedl k jejich úplnému zrušení.

[6] Ale tím bychom se spoléhali na to, že tyto kovy nebudou podléhat velkým výkyvům.

Pokud by se toto podařilo všude na světě (podezřele to zavání revolucí) a nastalo by něco jako objevení Ameriky...

Tzn přivážení zlata ve velkém a tehdy se ho přivezlo téměř čtyřnásobek!! původního množství (případně nějaká forma průmyslové výroby zlata, ano dnes to zní divně)

Tak by pak zkolaboval finanční systém celého světa a tím nejspíš i lidská civilizace.

Nehledě na to, že pokud by banky vydávali poukázky na zlato, tak by byla mnohem hůře kontrolovatelná pravost těchto poukázek (myšleno co se týče padělání).

Jako příklad lze uvést zavádění eur, kdy nějaký člověk platil penězi z monopoly, protože ty nové bankovky nikdo neznal.

Tento systém by k padělání přímo vybízel.

Stále soukromé peníze považuji za krásnou myšlenku, ale utopickou.

[7] Asi by se slušelo něco dodat k tomu, že jen kritizuji a nenabízím řešení.

Je to tak proto, že nejsem rozhodnut čemu fandit.

Zlatý standard neřeší výkyvy cen zlata, ale řeší padělání.

Dnešní systém sice opravdu není ideální, ale nějak přece jen funguje, i když zhoršuje případné krize.

Stále přesně nechápu jak mohlo dojít v roce 1929 v USA tak strašné krizi, když tehdy tam zlatý standard ještě byl.

Není přece jen větší problém systém částečných rezerv než finanční socialismus?

[7]

Tato "krásná, ale utopická" myšlenka fungovala - sice s intervencemi, s porovnáním s dneškem však relativně zanedbatelnými - od počátku lidstva do začátku 20. století. A najednou je utopická? Zajímavá teorie...

Jinak výkyvy v nabídce peněžních kovů vždy byly a budou naprosto směšné v porovnání s výkyvy v nabídce vynucené měny. Viz jakýkoliv graf vývoje peněžní nabídky nebo běžného cenového indexu. Třeba ten uvedený v tomto článku. Rostla snad nabídka nějakého peněžního kovu od 70. let (kdy byla přerušena poslední vazba dolaru na zlato, viz graf) podobně rychle jako nabídka nekrytých dolarů nebo alespoň CPI? Výkyvy v peněžní nabídce a cenové hladině před zavedením vynucených měn byly v porovnáním s tímto jen jemnými vlnkami na klidné hladině!!! (viz též například graf v knize, na níž odkazuje její obrázek v článku)

Zároveň podceňuješ vynalézavost trhu. Kdyby běžné peněžní kovy z jakéhokoliv důvodu začaly ztrácet své specifické vlastnosti, které je předurčují do role peněz, byly by za ně nalezeny substituty mnohem dříve, než by se něco začalo "hroutit". Hroutit se to začalo od té doby, co to do ruky vzaly vlády. Od té doby "kolabují finanční systémy".

Banky původně vydávaly poukázky na zlato (to se původně označovalo jako "bankovka"😉 a vydávat falešné poukázky (částečně krýt vklady na viděnou) začaly ve velkém měřítku jen proto, že jim to bylo dovoleno zákonem (už v 18. a 19. století). Pokud by to bylo mimo zákon, žádná banka by to dlouhodobě dělat nemohla, protože kdykoliv by padlo podezření, že něco takového provádí, následný run na banku by ukázal pravdu a existence takové (podvádějící a inherentně zbankrotované) instituce na svobodném trhu by byla velmi krátká.

Myslím, že jen potřebuješ trochu "načíst" a popřemýšlet 🙂. Kdysi jsem zastával stejný názor. Výborné, obsáhlé (900 stran) a komplexní čtení je Jesus Huerta de Soto: Money, banking and economic cycles (http://mises.org/books/desoto.pdf...). Obsahuje i rozsáhlé kapitoly o teorii a historii bankovního práva, od Říma po dnešek. A též vyčerpávající popis svobodného bankovnictví a finančního systému, včetně praktického popisu jeho realizace.

[8]

K té strašné depresi došlo proto, že zlatý standard byl podváděn (porušován), tj. byly vydávány falešné (nekryté) bankovky. A to samozřejmě ve velkém od roku 1913, kdy byl založen Fed (USA mezitím zažily jednu celkem mírnou depresi v roce 1921). V červnu 1929 existovaly bankovky, jejichž dolarové nároky byly 71,8 mld. USD a zároveň s tím pouze 3,0 mld. USD skutečného zlata (zlatých rezerv).

Toto však není ten hlavní důvod. Velkou depresi udělaly skutečně Velkou politiky přijaté tehdejší politickou reprezentací USA, která to chtěla všechno "rychle řešit". Bez nich by to sice stále byla velká a vážná deprese, ale trvala by mnohem kratší dobu, stejně jako deprese v roce 1921, která celkem rychle "odvála".

Pokud chceš znát všechny podrobnosti, neexistuje lepší čtení než 400-stránková analýza od M.N. Rothbarda: America's great depression (http://mises.org/rothbard/agd.pdf...).

[9] Tak tímto jste se mě zase na chvilku zbavil protože to asi potrvá, než to přečtu🙂

[11]

🙂. Stojí to za to. Ta kniha je opravdu na extra vysoké "scholarship" úrovni. Většina pojednání na toto téma, i od "velkých jmen", z porovnání s ní vychází jako polovičaté, nekonzistentní, nesouvislé a nepřesvědčivé tlachání průměrného studenta 😉 (zvlášť co se týče právní a historické části).

Já myslím že debata o tom jaký kov by měl krýt peníze je celkem zbytečná. Faktem je že peníze může krýt cokoliv a to nejen kov a jediné co je důležité je to, aby v tyto peníze existovala důvěra (viz. Milton Friedman a ostrov kamenných peněz). Proto nesouhlasím se zastánci zlatého standardu, kteří tvrdí že jediným řešením je navrácení se k němu.

Jako řešení vidím aplikování svobodného bankovnictví, kde banky mohou vydávat své vlastní peníze a nemyslím si, že 100% rezervy by měly být nařízeny zákonem. Pouze by měla být odstraněna "nemorálnost" depozit na požádání a to tak, že pokud budu chtít aby banka můj vklad držela jako depozitum na požádání, bude muset držet 100% jeho hodnoty. Samozřejmě to nebude zadarmo a hodnota tohoto vkladu se bude časem snižovat, což bude de facto má platba bance za transakční funkci kterou mi zprostředkovává poskytnutím krytých bankovek. Pokud naopak můj vklad poskytnu bance k dispozici a budu z něj očekávat nějaký úrok já, měla by mi zprotředkovat informace jak sním bude nakládat a jaké riziko mohu očekávat.

Za této situace by byla možná jak inflace, tak deflace a vytvořil by se samoregulační maechanismus, když by úrokové sazby nastavoval trh a ne žádná centrální autorita. Tento systém konec konců poměrně dobře fungoval ve Skotsku a USA v devatenáctém století, i když byl bohužel tlumen četnými regulacemi, což jeho funkci pokřivovalo.

[13]

"Debata o tom jaký kov by měl krýt peníze je celkem zbytečná."

Ano. Zastánci svobodných peněz zlatý standard používají jen jako nejlogičtější podobu svobodného finančního systému. Zlato vždy mezi prostředky směny zastávalo prominentní místo, proto se "zlatý standard" běžně používá jako synonymum pro svobodný finanční systém. Existence jakýchkoliv jiných prostředků směny se v takovém systému v žádném případě nevylučuje.

Svobodný finanční systém však nemůže fungovat tak, že banky budou vydávat "své vlastní peníze". Takové právo samozřejmě má ve svobodném finančním systému >každý< a >právě proto< v něm nemohou existovat nekryté "papírky potištěné čísly". Každý může produkovat peníze, penězi se však nikdy !!!bez donucení!!! nestanou papírky, které bys třeba ty začal vydávat s nápisem "5 Jayů". Nikdo by je nechtěl. Hayekova vize "svobodných papírových peněz", jak ji popsal v "Soukromé peníze - potřebujeme centrální banku?" je tak zcestná.

Takový finanční systém by nebyl svobodný, protože v jeho základu by muselo být donucení, stejně jako je v základu dnešních vynucených (fiat) měn.

Papírové bankovky ve svobodném finančním systému jednoduše nemohou být penězi samy o sobě, protože papír postrádá fundamentální vlastnosti, aby se dobrovolně stal prostředkem směny. Postrádá zejména relativní vzácnost. Proto bankovky ve svobodném finančním systému mohou být pouze nárokem na jinou, vhodnější komoditu pro roli peněz, pouhým potvrzením o vlastnictví daného množství peněz. A pozici této komodity v průběhu historie kdekoliv na světě zaujaly vzácené kovy, se zlatem na prvním místě.

5 Jayů, sakra to by vůbec nebylo špatné🙂Budu se toho držet.

Proč myslíš, že bych nemohl vydat 5 Jayů? Dejme tomu, že mám majetek v hodnotě 4 Jaye (4kg zlata) a rozhodnu se, že vydám 5 Jayovou bankovku s tím, že dodatečný kilogram zlata dodám v budoucnu svou produktivní činností. Např podnikáním. Vytvořil jsem tedy peníze, které jsou nyní kryté jen z 80% ale za pár let by jejich hodnota mohla dosahovat (pokud se mi zadaří) 5 kg zlata, tedy 100% nominální hodnoty. Jediné co je potřeba je najít někoho, kdo ji bude ochoten ode mě koupit a ten někdo ji koupí pouze tehdy, pokud bude věřit tomu, že jsem schopen tychle peníze opravdu vydělat. Když se pak on za tuhle bankovku zaruší svými 5 kg zlata, nikdo jiný o téhle bankovce pochybovat nebude a 5 Jayů si bude vesele obíhat a nikdo je nemusí nikomu nutit. Je to tedy podle mého názru pouze o !důvěrě! v jakousi hodnotu a ne o hodnotě samé.

Domnívám se, že je papír daleko lepším platidlem než kovy, protože za papír můžeš vydávat všechno: kovy, auta, domy apod. S papírem si vyměňuješ pouze právo, nárok na vlastnictví čehokoliv. Kovy mají velkou nevýhodu. Pokud by například existoval zlatý standard a někde na světě se objevily obrovské zásoby zlata, dojde k inflaci, zbytečnému přerozdělování a bude to mít procyklický dopad na ekonomiku. Pokud by naopak fungovaly jako platidlo peníze ve formě papírků, nález stejného množství zlata by vedl pouze k tomu, že by se zlato stalo levnějším. Papírové peníze jsou daleko spravedlivější, protože daleko lépe reflektují vyprodukovanou nadhodnotu, kdežto zlatý standard by zvýhodňoval zemi, která měla štěsí že leží nad zlatou žílou. Za určitých okolností pak může působit zbytečný chaos, přičemž výsledkem by bylo nakonec stejně pouze to, že by se zvýšila "peněžní zásoba" a produktivita zůstala beze změny.

Když například uzavřu smlouvu že za rok prodám dům za pět zlatých a za měsíc se zjistí, že je na světě dvakrát víc zlata, dům bude mít najednou hodnotu 10 zlatých a já na tom prodělám jen kvůli tomu, že někde v Africe narazil na žílu🙂 Tohle se s papírem stát nemůže.

Drugstare děkuji za skvělý blog a plodnou diskusi a články! Zasloužíš si obrovskou pochvalu za tu osvětu co tady šíříš🙂

To co vám možná některým vrtá hlavou je to, proč se lidé nezbouří proti monopolům jako ČNB či FED, proč prostě nikdy nezmizí.

Ludwig Von Mises, který vydal knihu Lidské Jednání, moc dobře volil jméno. Ekonomie je totiž masová psychologie a o žádný trh a nějaký optimální ekonomický výstup vlastně vůbec nejde a je úplně mylnou interpretací mnoha rádoby "ekonomů", že tu jde o to, aby se lidé měli co nejlépe.

Ve své podstatě to vystihuje věta ve filmu Matrix - "Vytvořili jsme ráj, ale lidé se probouzeli, později jsme přišli na to, že lidská duše vidí svět pouze skrze utrpení a bídu". Realita je taková - a podívejte se kolem sebe, že žijeme v ráji, ohromné stroje sklízí úrodu, zpracovávají potraviny, produkují ohromné množství produktů a to vlastně skoro bez lidského zásahu. Homo Oeconomicus (člověk ekonomicky vzdělaný, jak věří pár naivů) by dnes seděl na pláži, pojídal kaviár, dával si drinky a hrál se svými druhy hry a oslavoval dne a pracoval 30 minut denně (což by stačilo). Ale Homo Sapiens (ten reálný výtvor přírody), který závidí, chce být lepší než ostatní, chce soupeřit a vidí svět skrz bídu a utrpení by přemýšlel, jestli ten kaviár nemůže mít opatřený ledem ze severního pólu jako ten jeho vedlejší z jeho druhu, protože to je určitě důvod, proč po něm všechny ženský tak touží.

Pokuď hledáte za důvody inflace vyníka FED, ČNB či nějakého vysokého bankéře, tak můžete, ale upřímně řečeno je tu jediný viník - Homo Sapiens.

Já sám za sebe můžu hovořit, že jsem žil přes rok s dost vysokým příjmem za nulovou práci, nemusel jsem nic dělat a chodili mi peníze na účet. Neexistuje nic horšího a deprimujícího než mít stálý konstantní příjem. Ráno se probudíte, nikdo vás nepotřebuje, jdete si koupit jídlo a dáte kus papíru, přijdete domů, najíte se a uvažujete co k obědu. Pak sednete na letadlo na dovolenou, u moře popijete pár drinků a sednete na letadlo nazpátek. Po roce kdy jsem mohl mít cokoli co jsem potřeboval skoro s absolutní svobodou jsem byl zdeprimovaný a na prášky. Proto takový cíl mnoha ekonomů je úplná blbost.

[16] Hmm tenhle komentář má dvě části, ale nějak nechápu, jaká je mezi nimi souvislost.

Důvod, proč lidé tolerují centrální bankovnictví imho spočívá v tom, že se o takové věci moc nezajímají a nestarají. Jak kdysi někdo řekl "Vyžaduje to velký intelektuální nadhled, rozpoznat fakta, jenž jsou nám nejblíže."

A i z té menšiny, co se zajímá, jsou pak mnozí zmateni různými hloupostmi a mýty.

A to druhé - na to pasuje jedno přísloví: "Mládí je něco, co mají jen mladí, ale jen staří vědí, jak toho správně využít."

Já jsem třeba přesvědčen o tom, že bych se dnes nedokázal nudit a našel bych si životní náplň i s tím vysokým příjmem za nulovou práci 🙂 (Mimochodem naznačíte kde? U ČNB? 🙂 ) Ale ještě tak před čtyřmi nebo pěti roky by tohle asi neplatilo a tehdy bych možná dopadl stejně jako Vy.

[16]

Asi jste nám chtěl sdělit mnoho věcí a příliš se to bohužel nezdařilo.

Poprosím čtenáře, aby se vystříhali off-topic komentářů (a nejlépe i reakcím na ně), jejichž asociace přesahují nejen hranice tohoto blogu, ale zřejmě i tohoto světa. Knock knock, the matrix has you.

Děkuji za pochopení. Pokračuji v diskuzi s Jayem.

[15]

1. Směšuješ depozitní a termínový kontrakt, jejichž ekonomická (a potažmo právní) podstata je odlišná. Docházíš tak k mylnému závěru.

Vyjděme z tvého předpokladu, že 1 Jay = 1 kg zlata. "Jay" je tedy názvem pro 1 kg zlata (stejně jako byl americký dolar původně názvem pro 1/20 unce zlata). Chceš si koupit automobil, jež je jeho producent ochoten směnit za 5 kg (Jayů) zlata. Vytiskneš si potvrzení, že vlastníš 5 Jayů (kg) zlata a směníš ho za automobil. Nyní si musíš uvědomit, že jsi >nesměnil ten kousek papíru za automobil<, nýbrž jsi převedl právo disponovat s 5 kg zlata na někoho jiného. Jenže tys 5 kg zlata nedisponoval, nikoliv v současnosti!!! Producenta automobilu jsi takto >>>podvedl<<<.

Abys ho nepodvedl, musel bys s pravdou ven. Moc po tom autě toužíš, jenže vlastníš pouze 4 Jaye zlata. Dáš mu potvrzení na 4 Jaye a on ti nabídne, že pátý Jay mu můžeš dát až za rok. Poskytne ti tak úvěr a ty vypíšeš >dlužní úpis<. Protože jako každý jiný subjekt preferuje současné statky před budoucími, bude za rok požadovat 1 Jay + úrok. Předáš mu tedy potvrzení na >4 současné Jaye< a >1 budoucí Jay< (dlužní úpis), tj. na 4 + 1*úrok >současné Jaye<. Tímto jsme oddělili termínovou a depozitní složku v tvé úvaze. Rozdíl mezi nimi je zásadní. Musíš si uvědomit, že právo na současné a právo na budoucí statky nejsou ekvivalentní.

2. "Když například uzavřu smlouvu že za rok prodám dům za pět zlatých a za měsíc se zjistí, že je na světě dvakrát víc zlata, dům bude mít najednou hodnotu 10 zlatých a já na tom prodělám jen kvůli tomu, že někde v Africe narazil na žílu🙂 Tohle se s papírem stát nemůže."

😄DD. Promiň ten smích 🙂. To má být pokus o mystiku? Máme si všichni zacpat uši a zavřít oči? V historii lidstva byl k vidění pouze pravý opak. Jeď se podívat do Zimbabwe a poznej na vlastní oči, že zdvojnásobení peněžní nabídky během jednoho měsíce je jen pro malý piva. Tam mají ješte mnohem lepší kádry. S papírem...

Argumentace, že (vynucené) papírové peníze představují stabilnější peněžní nabídku než původní peněžní komodity, odporuje veškeré historické zkušenosti. Zdvojnásobit peněžní nabídku během měsíce se (nejednou) podařilo zatím jen v systémech (vynucených) papírových měn, nikde jinde. Tato argumentace je jak empiricky, tak teoreticky, zcela prázdná.

Přesvědčení, že papírové peníze jsou "spravedlivější" než prostředek směny vybraný v miliardách dobrovolných transakcí, je absurdní a zhoubná. Co je "spravedlivého" na tom, že někomu vnutíš své "zákonné platidlo" a nějakému podniku či podnikům udělíš monopolní právo na jeho produkci? Zatím ještě zřejmě nechápeš, že pro zavedení papírové měny potřebuješ jak to počáteční vnucení, tak následující omezení producentů, protože papír není vzácný.

>>>Produkce peněžní komodity na svobodném trhu však dlouhodobě není ziskovější než jakékoliv jiné podnikání, ať je touto komoditou cokoliv. (zlato, stříbro, měď, Jaye, když je někdo bude chtít 😉)<<<

Sám píšeš, že "S papírem si vyměňuješ pouze právo, nárok na vlastnictví čehokoliv", ale nechápeš implikace této věty. Co tedy vyměňuješ, když penězi je samotný papír, který nic nezastupuje? S akcií vyměnuješ část podniku za něco jiného, s dluhopisem současný statek za budoucí... s bankovkou, která je zbožím sama o sobě, tj. "standardními penězi" však nepřevádíš právo disponovat s ničím jiným než se samotnou bankovkou, tj. s papírem (a v případě současných elektronických peněz pouze s účetním zápisem v knize banky)!!!

[19]

Errata: "Předáš mu tedy potvrzení na >4 současné Jaye< a >1 budoucí Jay (za rok) + úrok< (dlužní úpis), tj. na 4 + 1 = 5 >současných Jayů<, avšak odděleně!!!" Potvrzení na budoucí Jay samozřejmě může někomu prodat, když ho někdo bude chtít. Budoucí Jay však není to samé jako současný Jay!!!

...Únava už padá 🙂