Opravdu akcie dlouhodobě vydělávají?

Poslední dva články byly věnovány inflaci a penzijním fondům – ukázaly, že i v těch „bezpečných“ penzijních fondech v posledních letech přicházíte o své reálné úspory. Motivací k jejich napsání však byla snaha mé banky nalákat mne do fondu akciového, protože „akciové fondy dosahují průměrně až o 4% ročně vyššího zhodnocení než konzervativní nástroje jako například dluhopisy“ (tj. hlavní část portfolia penzijních fondů). Penzijní fondy tam byly prezentovány jako ty, jejichž výnos je „v dlouhodobém horizontu zbytečně nízký“.

Všichni totiž přeci vědí, že „dostatečně dlouhodobá držba diverzifikovaného akciového portfolia“ je cesta k jistým reálným výnosům. Jedná se podobné všeobecné moudro ala „čím vyšší očekávaný výnos, tím vyšší potenciální riziko“. Podobné propagační průměrné výpočty však zřejmě vycházejí z předpokladu, že byste byli zainvestovaní celých posledních 100 let. Ukážeme si na skutečných historických příkladech, že ten „dlouhodobý investiční horizont“ může být tak dlouhý, že vám mezitím pořádně zešednou vlasy. Zlaté penzijní fondy.

Jako nástroj historického výzkumu nám dobře poslouží DJIA (Dow Jones Industrial Average), druhý nejstarší akciový index USA. Ten sleduje vývoj cen akcií třiceti „nejdůležitějších“ amerických společností, v současnosti například Microsoft, Intel, IBM, Wal-Mart, General Electric, Coca-Cola, Bank of America, McDonald’s, Walt Disney atd. Z akciového hlediska se jedná o „konzervativní investici“, všechny společnosti představují tzv. „blue chips“ - již dávno prokázaly, že nejsou jen hvězdami, co krátkodobě zazáří a zhasnou, nýbrž tvoří samotné pilíře americké ekonomiky.

Uvedené závěry však budou platit pro jakýkoliv koš akcií, jehož výraznou část tvoří tituly obsažené v DJIA či jiné s nimi statisticky významně korelované. Bude se tak dnes jednat v podstatě o všechny hlavní americké akciové indexy, zejména o S&P indexy (S&P 500, MidCap 400, SmallCap 600), ale též o Russell indexy (Russell 3000 a jeho podmnožiny) a relativně mladý Nasdaq 100. Jinak řečeno, o jakýkoliv aspoň trochu diverzifikovaný koš amerických akcií, do něhož můžete investovat skrze mnoho akciových fondů.

(Diverzifikace je relativní pojem a koš akcií z různých zemí bude jistě diverzifikovanější než pouze americké akcie. Zmíněné indexy však dohromady zahrnují téměř celý akciový trh USA, takže v rámci USA - jakožto největšího světového akciového trhu - se zabýváme mimořádně diverzifikovaným portfoliem. Avšak významně korelované jsou dnes i hlavní evropské akciové indexy vůči americkým, takže přidání například Euro Stoxx 50 indexu – evropské obdoby DJIA - by k vyšší diverzifikaci příliš nepřispělo.)

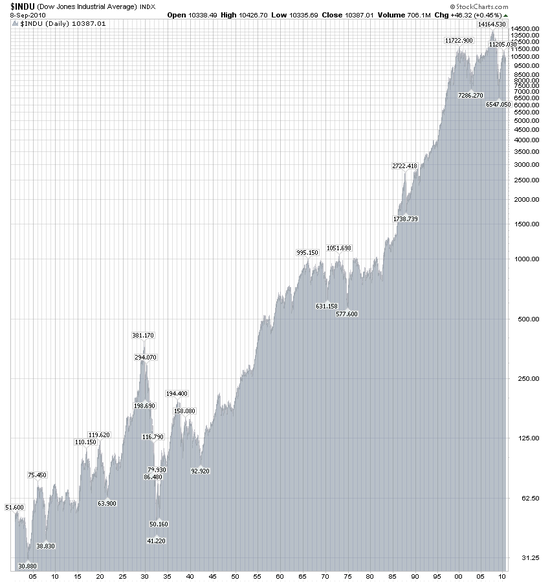

Na níže uvedném grafu vývoje DJIA od roku 1900 do současnosti identifikujeme období, v nichž jste mohli být v trhu 10 až 20 let a přinejlepším skončit na nule. Vynecháme přitom příliš jednoduché cíle ala prodej na dně Velké deprese v roce 1932 či na začátku roku 2009. K výpočtu reálných výnosů z nominálních opět použijeme CPI (index spotřebitelských cen), což sice zdaleka není dokonalé, každopádně lepší než počítat jen s nominálními výnosy.

Zdroj (s detaily): Stockcharts.com

Prvním zajímavým obdobím je 1906 až 1921, kdy jste mohli koupit za 70 a po 15 letech též za 70 prodat. Nominálně jste na nule, reálně jste však cca 50% procent ztratili, protože ceny spotřebních statků se mezitím zdvojnásobily. Mezi lety 1906 a 1913 CPI vzrostl o cca 12% (1,6% ročně), od roku 1913 (založení Fedu a zavedení daně z příjmu) do roku 1921 potom o celých 80% (7,6% ročně).

Ano, jedním z vytrubovaných důvodů pro založení Fedu (a existenci centrálních bank obecně) byla „péče o stabilitu cenové hladiny“, která se v té době (po 140 letech bez centrální banky se srovnatelnou autoritou) pohybovala na stejné úrovni jako při založení USA na konci 18. století. Za necelých sto let v péči Fedu (1913 až 2010) narostla téměr 22-krát. Zdá se, že centrální banka je vhodným prostředkem nikoliv ke stabilizaci cenové hladiny, nýbrž ke stabilizaci růstu cenové hladiny a znehodnocení měny, což je nebohé veřejnosti prodávano jako nutná podmínka ekonomického růstu. Jedná se samozřejmě o nesmysl nemající oporu ani v kvalitní teorii, ani v ekonomické historii, protože (mimo jiné) USA od svého založení do roku 1913 výrazně zbohatly i bez (téměř) nepřetržité cenové inflace, která nás provází poslední století.

Druhé zajímavé období je mezi lety 1923 a 1942, kdy jste mohli nakoupit za 100 a po necelých dvaceti letech též za 100 prodat. CPI zůstal víceméně stejný, takže můžeme říci, že po 20 letech jste nevydělali vůbec nic, avšak též jste jako v jediném z dnes prezetnovaných případů výrazně neztratili. Tehdy v podstatě neexistovaly spotřební úvěry poskytované bankami, respektive jejich podíl na celkově poskytnutých úvěrech byl zcela zanedbatelný. Úvěry byly poskytovány téměř výhradně podnikům na nákup výrobních faktorů, což v případě tvorby nových peněz při poskytnutí úvěru zakládá na budoucí ekonomickou krizi.

Vesele se však rozvíjelo obchodování akcií na margin, kdy vám broker ve spolupráci s jeho bankou poskytne úvěr na nákup (běžně) poloviny akcií. Chcete-li koupit akcie za 100 USD, zaplatíte pouze 50 USD a zbytek koupíte na úvěr za úrok, o němž předpokládáte, že je nižší než váš budoucí výnos. Pokud se obchod vyvíjí proti vám a vy nemáte na obchodním účtu dostatečné prostředky, broker vás požádá o jejich doplnění (tzv. margin call), jinak vám obchod uzavře. Tímto způsobem se na akciové trhy již tehdy dostávala část nových úvěrových peněz, jimiž se akciový trh živí v průběhu boomu.

(„Obchodování na margin“ u akcií a „margin“ u derivátů jsou podstatně rozdílné pojmy. Při obchodování s derivátem vám nikdo nic nepůjčuje, avšak broker a burza po vás chtějí zálohu – „margin“, která je má jakožto majetkově odpovědné protistrany daného obchodu chránit od výkyvů v ceně derivátu do okamžiku jeho vypořádání, případně uzavření obchodu z vaší strany. Pokud vaše otevřená ztráta z obchodu začne užírat tuto zálohu, váš obchod je okamžitě uzavřen. Zatímco při akciovém „obchodování na margin“ dochází k poskytování úvěru a zvýšení kreditního rizika brokera/burzy vzhledem k vám za účelem inkasování úroku, funkcí zálohy/marginu u derivátového obchodování je kreditní riziko naopak snížit.)

Role akciového trhu jakožto „indikátoru zdraví ekonomiky“ je velmi pochybná. Velké růsty celého akciového trhu zpravidla představují „bublinu“ způsobenou „přílivem“ nových peněz (korektně „zvýšením poptávky“) na akciové trhy, která dříve či později splaskne. Ceny akcií klesnou vždy rychleji a prudčeji než rostly, protože po prvním zásadnějším poklesu budou téměř všichni chtít prodávat a na trhu nebudou skoro žádní kupci. Veřejné akciové fondy zůstávají zainvestovány neustále, protože jejich pozice jsou příliš velké, aby v podobných situacích mohly být zlikvidovány na dobrých cenách. Nikdo nebude ochoten koupit množství, jichž by se potřebovaly zbavit.

Problém dlouhodobého akciového investování zejména v posledních 50 letech potom představuje fakt, že zatímco poptávka z akciových trhů zmizí velmi rychle a společně s tím mohou ceny akcií klesnout o desítky procent za pár měsíců, ceny spotřebních statků zůstanou stejné a nadále rostou. Vaše nominální výnosy tak mohou být v případě výraznějších poklesů po 10 až 20 letech kolem nuly či kladné, reálně jste však díky inflaci řádově desítky procent ztratili.

Noční můra běžného investora tedy vypadá takto: V roce 1961 krátce po dvacítce zdědíte nemalou sumu a část se rozhodnete investovat na akciovém trhu s investičním horizontem řádově desítky let. Následujících 20 let se trh nikam moc nehýbe, a protože již své peníze opravdu potřebujete na jisté výdaje, prodáváte s nominálním ziskem 10% (1982), avšak díky obrovské inflaci v daném období s reálnou ztrátou minimálně 65%. Všimnete si, že všechno je v průměru 3,3-krát dražší, ale radši na to rychle přestanete myslet.

Po této lekci si řeknete, že již nikdy nebudete investovat, ale když na konci 90. let vidíte, jak i váš polovzdělaný soused na akciových trzích sklízí obrovské zisky, naskočíte v roce 1999 zpět. Po 11 letech v trhu jste dnes v další reálné ztrátě 30%, a to jsou nyní trhy o cca 60% výše než bylo dno poklesu na začátku roku 2009. Předpokládejme, že jste prozíravě nenakoupili až ke konci růstu, ale již v průběhu roku 1997, celé 4 roky před poklesem v letech 2001 a 2002. V takovém případě jste dnes (po 13 letech) okolo nuly. Z posledních 50 let jste 33 let strávili v trhu s výsledkem (v lepším případě) -65%.

Za posledních 100 let jste tedy 70 let mohli být v trhu a i při vynechání těch nejhorších variant doslova prodělat kalhoty. Zejména v posledních 50 letech, kdy jste v trhu mohli být přes 30 let a inkasovat krásnou reálnou ztrátu minimálně 75% (1961 až 1982 + 1999 až 2010) se jedná o výsledek, který by měl každého varovat před mylným klišé, že držba diverzifikovaných akcií musí dlouhodobě vydělávat. Samozřejmě lze hezky vydělat – nákup v roce 1988 a prodej v roce 1999 by přinesl reálný zisk 300% za 11 let, cca 13% ročně. Nákup již v roce 1982 se stejným výstupem by znamenal roční reálný zisk 22%. Nejedná se však o ekonomický zákon a i dlouhodobě můžete stejně dobře ztratit jako zhodnotit.

Ani varianta relativně rychle se vracejícího (reálného) růstu nemusí fungovat – po deseti letech na nule či ve ztrátě vás následujících 10 let nemusí obdarovat vytouženým ziskem, ale nadělit vám jako bonus slušnou ztrátu (1961 až 1982, ztráta 30% v prvních 10 letech a dalších 55% v druhých 10 letech). Takže nevěřte propagačním kecům a naučte se investovat méně pasivně, alespoň s minimálním řízením rizika - nebo raději zůstaňte mimo finanční trhy a dělejte ještě lépe to, co již děláte dobře.

Rád bych vás před bezhlavým cpaním vašich úspor (které již předtím nepovažujete za rizikový kapitál, co si můžete dovolit ztratit) do akciových fondů varoval ještě mnohem důrazněji, než v případě fondů penzijních. Zatímco v penzijních fondech za 10 až 20 let zřejmě o pár malých procent reálně zhodnotíte či přinejhorším o pár přijdete (a zároveň dostanete zpět část svých daní), v akciových můžete i v takto dlouhodobém horizontu relativně jednoduše výrazně ztratit.

O svých investicích musí každý rozhodovat sám (i když jedná na základě nějakého doporučení), avšak obecná poučení o riziku vám nikdy neřeknou, co konkrétně můžete očekávat v nejhorším případě. Průměry za posledních 100 let by vás vůbec neměly zajímat, protože 100 let v trhu určitě nebudete. Každý den byste měli vědět, proč jste v trhu (a na základě jakých kritérií jej opustíte) a zda-li tyto důvody jsou stále splněny.

Těmi důvody by neměl být názor vašeho souseda či finančního poradce - a už vůbec ne „protože to říkají všichni“, což je zpravidla nejlepší okamžik z trhu odejít. Joseph P. Kennedy (otec Johna F. Kennedyho), který mezi lety 1929 až 1935 zbohatl z (dnešních) 50 milionů USD na 2,8 miliardy (90% ročně v období krize), v roce 1929 zůstal mimo akciový trh, protože „už i čističi bot začali mluvit o investování na akciovém trhu“.

Na akciových (a jakýchkoliv jiných) trzích nezbohatnete pouhým „dostatečně dlouhým“ držením akcií, nýbrž správným načasováním vstupu a výstupu společně s nekompromisním řízením rizika, ať již jde o spekulaci na růst či na pád. Týká se to i potenciálně velmi dlouhodobého horizontu – nákup na začátku roku 1966 a prodej na začátku 2009 by po souvislých 43 letech v trhu přinesl čistou reálnou ztrátu minimálně 3%. Bez systematického a předem definovaného řízení rizika a přístupu všeobecně se řítíte do jámy lvové, a když budete mít štěstí, vyděláte. Hodláte-li investovat tímto způsobem, nedělejte to s částkou vyšší, než se kterou byste šli do kasina.

Možná to někomu pomůže vidět graficky.

http://www.ritholtz.com/blog/wp-content/uploads/2010/10/Long-term-stocks.png...

[1] Díky za názorný odkaz.

Jen bych ostatní upozornil, že tam není vidět posledních zmíněných 43 let v trhu, kdyby se muselo nakoupit na vrcholu v roce 1966 a prodat na dně v roce 2009, které bylo mezi 3.3.2009 a 10.3.2009. S&P500 by tak dal reálný výnos 8% (DJIA zmíněných -3%), tloušťka čáry v odkazovaném grafu zřejmě těchto pár dnů ani nemůže zobrazit. Trh během následujících 2 týdnů vyrostl o 20%, takže toto dno bylo velmi krátké. Teoreticky však i v takto dlouhodobém horizontu tedy můžete skončit kolem nuly, pokud by se vám povedl ten nejhorší možný výstup z trhu.

Mohu se zeptat, jak to dopadne po započtení dividend?

Žádné aktivum nemůže dlouhodobě zhodnocovat úspory rychleji, než je růst produktivity, protože za určitý čas by hodnota těch aktiv dosáhla hodnoty 100 % všech vyráběných výrobků a služeb. Samotná produktivita má taky své meze.

Jednoduchý ilustrativní příklad: Římský voják si vydělal jeden stříbrný denár. Ten investoval do aktiv s reálným výnosem 5 % (tedy po odečtení inflace). Výnosy byly ihned investovány. To stejné dělali i jeho potomci. Až po 2000 letech se praprapotomek rozhodl investici vybrat. Jednoduchým výpočtem ale zjistíme, že po 2000 letech by měl dostat tolik stříbrných denárů, že by na jejich výrobu nestačila ani hmotnost celé naší planety Země.

[4] Bavíme se o dlouhodobých horizontech v rámci běžného lidského života :-). Samozřejmě, že čím více "jste trhem", tím těžší je zhodnotit nad průměr. Přímo z ekonomické teorie vyplývá omezení relativní velikosti majetku pod kontrolou jednoho subjektu, který vzhledem k celkovému vždy zůstane poměrně malý (pokud není získán násilím, např. znárodněním).

Jak vidno i z příkladu akcií, ve 20-letém horizontu (který je běžně označován za dlouhodobý) můžete o 20+% ročně zhodnotit (což je vysoko nad růstem produktivity), avšak klidně i za celé období 60+% (5% ročně) ztratit. Rétorika bank prodávající své akciové fondy však druhou možnost zpravidla zametá pod stůl.

Příklad s římským vojákem přehlíží ekonomické důsledky sebe sama. Při zhodnocení 5% (což by v takto dlouhodobém období musel i dle vás být průměr v celém ekonomickém systému) by produktivita rostla rychleji než peněžní nabídka (což jste správně vypočítal, protože na Zemi není tolik stříbra, aby jeho nabídka mohla růst 5% ročně po dobu 2000 let). Docházelo by tedy k neustálému růstu kupní síly jednoho denáru (tj. k všeobecnému snižování cen, růst reálné produktivity by se projevoval rychlejším klesáním cen spotřebních statků vůči cenám výrobních faktorů, jak vyplývá z teorie produkce). Při předpokladu konstantní peněžní nabídky (bez újmy na obecnosti) by v průměru každých 14 let jeden denár zdvojnásobil svou kupní sílu, >což je právě ekvivalentní růstu reálné produktivity 5% ročně<. Míra inflace se promítá do úrokových měr (výnosů) a ve vašem příkladu >musí být záporná<. Po 14 letech by banka (či jakékoliv jiné aktivum) byla ochotna vyplatit právě ten jeden denár (což je ekvivalentní reálnému výnosu 5% ročně při konstantní peněžní nabídce), nikoliv (1,05)^14 = 2 denáry, což by byl reálný výnos 10% ročně!

Ano, produktivita má své meze, avšak v žádném případě to nevyplývá z vašeho příkladu, kde zaměňujete reálnou produktivitu s peněžní nabídkou a ignorujete jejich ekonomické vztahy (tj. manifestace růstu reálného produktu klesáním peněžních cen v případě, kdy peněžní nabídka roste rychleji než reálný produkt), díky nimž je vámi vyvozený závěr (z daného příkladu) zcela nekorektní. Předpokládá totiž, že kupní síla peněžní jednotky je konstantní, ona se však každých 14 let zdvojnásobí. Růst reálné produktivity by se projevoval téměř výhradně nárůstem kupní síly peněžní jednotky, protože průměrný růst peněžní nabídky by byl vzhledem k růstu reálné produktivity zanedbatelný. Kolik dostanete denárů musíte indexovat >nominálním výnosem<, který vezme v úvahu právě změnu v kupní síle ("inflaci"/"deflaci"). Váš postup výpočtu >předpokládá, že míra inflace/deflace je nulová< a za 2000 let dostáváte denáry se stejnou kupní silou, což je v takto dlouhém období ekvivalentní předpokladu, že peněžní nabídka roste stejným tempem jako reálná produktivita (tj. též 5% ročně)!!! Nelze tiše předpokládat, že nabídka stříbra roste 5% ročně a z toho dokázat, že nabídka stříbra nemůže růst 5% ročně...

BUĎ je míra inflace nulová, což v takto dlouhém období znamená, že >růst peněžní nabídky je nulový<, míra inflace -5%, nominální výnos 0% (reálný 5%) a za 2000 let byste dostal zpátky právě ten jeden denár, jehož kupní síla se znásobila (1,05)^2000 - krát, což je ekvivalentní reálnému výnosu 5% ročně, NEBO míra inflace není nulová (v našem případě >musí být reálně záporná, pokud zůstaneme na Zemi<) a kolik dostanete denárů vypočtete (přibližně) jako (1 + reálný výnos + míra inflace)^2000. Reálný předpoklad růstu nabídky stříbra o 0,5% ročně, který za 2000 let jeho zásobu znásobil 97-krát, by znamenal (zápornou) míru inflace 0,5%-5% = -4,5%. Dostal byste tedy přibližně těch 97 denárů, přičemž kupní síla každého z nich by se znásobila (1,045)^2000 - krát.

[5] Poslední odstavec je chybně napsaný, má být samozřejmě:

BUĎ je růst peněžní nabídky nulový, reálný výnos 5 % a potom tedy míra inflace -5% a nominální výnos 0% a za 2000 let byste dostal zpátky právě ten jeden denár, jehož kupní síla se znásobila (1,05)^2000 - krát, (což je ekvivalentní reálnému výnosu 5% ročně), NEBO růst peněžní nabídky je mírně nad nulou (v našem případě >musí být výrazně menší než růst produktivity, pokud zůstaneme na Zemi<) a kolik dostanete denárů vypočtete (přibližně) jako (1 + reálný výnos + míra inflace)^2000. Reálný předpoklad růstu nabídky stříbra o 0,5% ročně, který za 2000 let jeho zásobu znásobil 97-krát, by znamenal (zápornou) míru inflace 0,5%-5% = -4,5%. Dostal byste tedy přibližně těch 97 denárů, přičemž kupní síla každého z nich by se znásobila (1,045)^2000 - krát.

[6] ... těch 0,5% je taky chyba, počítal jsem v kilech stříbra vs. 4,5 gramu v denáru :-D. Pro přibližně 100-násobný nárůst zásoby stříbra za 2000 let by musela růst nabídka o cca pouhých 0,23% ročně, takže ještě asi 2x méně, což na pointě nic nemění. Ale příště si dám prvně oběd a potom budu odpovídat, aby to nemuselo být natřikrát :-D

[7] Všeobecně jsem předpokládal nulovou inflaci. Ale důležité je to, že pod tím jedním stříbrným denárem si můžeme představit například průměrný spotřební koš nebo nějakou jinou reálnou hodnotu. A pokud se nezabýváme "maličkostmi" jako je rozdílnost spotřebních košů před 2000 lety a dnes, tak vyjde to samé. Těch spotřebních košů by bylo tolik, že k jejich výrobě by nestačila hmotnost Země.

Tím chci říct, že tzv. růstové křivky vždy limitují (saturují) k nějaké hodnotě, zatímco banky nám slibují exponenciální růst (složené úrokování je exponeciální) :-)

[8] Uvědomte si, že pokud předpokládáte nulovou inflaci, předpokládáte zároveň i růst zásob stříbra 5% ročně (nulová změna cenové hladiny a růst reálného produktu o 5% ročně implikuje růst peněžní nabídky o 5% ročně)! Zaměňujete peněžní nabídku a reálnou produktivitu. Produktivita má své meze, ne však z důvodů, které uvádíte - a ne takové, jež uvádíte. Nemůžete zaměnit (peněžní) hodnotu a fyzickou produktivitu!

Podobný výpočet provedl již Malthus v 18. století a jeho mylnost vyplývá jak z teorie, tak z praxe...

[8] "Pod tím jedním stříbrným denárem si můžeme představit například průměrný spotřební koš nebo nějakou jinou reálnou hodnotu... Těch spotřebních košů by bylo tolik, že k jejich výrobě by nestačila hmotnost Země."

Ne, nemůžete! Znáte zákon klesajícího mezního užitku? Znáte rozdíl mezi hodnotou a fyzickou podobou statku? Nikdo nebude chtít miliardy tun chleba a vody na jednu osobu, které dostanete indexací fyzického spotřebního koše o 5% ročně za 2000 let! Co služba lékaře, mnohem hodnotnější než kilo chleba, kolik ona váží? Kolik váží práva na umělecké dílo (např. film) generující miliardy dolarů? Nic, a přitom k HDP přispějí více než tuny chleba...

"Růst reálné produktivity" znamená růst nabídky statků a služeb, které jsou určitým způsobem >hodnoceny<, což se promítá do jejich peněžních cen a >obecně nemá nic společného s jejich fyzickou podobou<. Vyšší reálné HDP klidně může "vážit" mnohem méně než nižší reálné HDP, a "hmotnost Země" v žádném případě není brzdou růstu reálné produktivity.

[8]

K záměně peněžní nabídky (peněz) a reálného produktu (bohatství/hodnoty):

Myslíte si, že meze reálné produktivity byly odstraněny, když se penězi staly z větší části účetní zápisy, z menší části papírky potištěné čísly? Nabídku obojího lze zvyšovat libovolným tempem (dopsáním nul na účet či na papírek), takže „problém nedostatku stříbra“ byl odstraněn. V Zimbabwe se peněžní nabídka v posledních letech zvyšuje o trilióny procent ročně (desítky procent denně), reálně však chudnou. Proč?

Předpoklad nulové inflace a reálného růstu 5% ročně skrývá třetí (nevyslovený) předpoklad – růst peněžní nabídky 5% ročně. Nelze se podívat na Zemi a říci, že peněžní nabídka (v podobě stříbrných denárů) nemůže růst 5% ročně, takže reálný produkt nemůže růst 5% ročně, >protože růst peněžní nabídky o 5% ročně je jedním z našich předpokladů<. Z teorie vyplývá, že peněžní nabídka nemá na reálnou produktivitu (zejména v dlouhém období) žádný vliv a ani prakticky statisticky významnou korelaci mezi těmito veličinami nenajdete.

Rozdíl mezi růstem reálného produktu a peněžní nabídkou je vyvážen všeobecnou změnou peněžních cen, tj. změnou kupní síly peněžní jednotky. I pokud by peněžní nabídka zůstala celých 2000 let stejná a nezvýšila se o jediný denár, dostanete svůj reálný výnos, protože kupní síla jednoho denáru adekvátně naroste. Vrátí vám zpět jeden denár, za nějž si však koupíte mnohem více reálného produktu. >Nebude se však jednat o proporcionální zvýšení nákupu již spotřebovávaných statků, protože nikdo nestojí o spotřebu obrovských fyzických násobků statků, které již má<. Viz níže.

K záměně reálného produktu (bohatství/hodnoty) a fyzického produktu:

Představme si, že existuje x lidí a každý z nich poptává přesně 1 kg chleba denně. Správná nabídka je tedy x kg chleba denně. Produkce x+1 chleba denně představuje zvýšení fyzického produktu, avšak nikoliv zvýšení reálného produktu (bohatství), protože onen jeden (mezní) chleba navíc >nikdo nechce a jeho hodnota je nulová<. Jeho případná výroba představuje vyplýtvání výrobních faktorů do neproduktivního užití, tj. >jeho výrobou dochází ke snížení reálného produktu (bohatství)<, protože výrobní faktory k tomu použité nemohou být užity na produkci jiných statků, jejichž mezní jednotky mají hodnotu (a mohou být prodány).

Cena a kalkulace výnosů a nákladů se postará o to, že bude vyráběno právě x kg chleba, trh se takzvaně „vyčistí“ a nevzniknou na něm systematické přebytky a nedostatky charakteristické pro socialismus (či jakoukoliv jinou regulaci cen), kdy cenám není povolen volný pohyb na základě poptávky a nabídky. Výrobní faktory nebudou použity k produkci x+1. chleba, nýbrž k produkci jiného statku, jehož mezní jednotky jsou stále spotřebiteli hodnoceny (a jehož fyzická hmotnost může být zcela zanedbatelná). Tím dojde ke zvýšení reálného produktu (bohatství).

>Reálný produkt (bohatství) nelze zvážit a z nemožnosti vyprodukovat triliardy triliard kg chleba na osobu denně (abychom byli přesní pro 5% ročně za 2000 let: 2,4*10^42 kg) nevyplývá existence meze na růst reálného produktu (bohatství)<. Lze zvážit část reálného produktu, u nějž to je možné, přidat k němu 42 nul a říci, že „to na Zemi nikdo nikdy nevyprodukuje“. Nevyprodukuje a >ani nechce, protože triliardy triliard lidí zde opravdu žít nemohou. O reálném produktu neboli bohatství to však nic neříká (ekonomie není fyzika)<. Mez na růst reálného produktu (bohatství) existuje, definuje ji však něco zcela jiného.

Může mi někdo z diskutujcích poradit dobrou knížku o investování? Ideálně, aby byla trochu čtivá a ne jak učebnice z VŠE :-) Klidně v aj. Dík

[12] Co od takové knihy očekáváš? Popis fungování finančních trhů či praktický návod, jak začít? Motivaci? Přehled způsobů, jimiž je možné obchodovat?

Pokud očekáváš trochu od každého, doporučil bych John Forman: The essentials of trading. Citace z předmluvy, na jejímž základě se můžeš orientačně rozhodnout, zda-li se jedná o pro tebe relevantní titul:

"This book started with the intention of providing university finance and economics students with a practical, real-world resource they could use to learn about trading the financial markets. ... Anyone who has been through a finance curriculum knows that most modern financial courseworks is biased toward application in an institutional environment. It does not provide much direct use to the individual in terms of personal investment, risk management and/or speculative efforts. ... While a general knowledge of the financial markets is useful, it is not required. Most of the students with whom I have worked over the past several years had some knowledge of things like the stock market, but they were complete novices to actually trading. ... The overall guiding element of this book is practical application."

[13] To zní dobře. Díky za tip.