Nemovitosti: příliš dobré, aby to byla pravda

[Mark Thornton]

Článek byl publikován 4. 6. 2004, tři roky před prvním zachvěním hypotečních a následně akciových trhů.

Známky „nové éry“ v realitách jsou všude. Nová výstavba probíhá za rekordního tempa. Ceny realit dosahují nevídaných výšin, zejména na východním a západním pobřeží. Nafouknuté ceny domů a rekordně nízké úrokové míry dovolují dlužníkům splácet jejich hypotéky, zvýšit svou spotřebu a zároveň snížit jejich měsíční splátky! Jak mi jeden úvěrový manažer vysvětlil: „Je to téměř příliš dobré, aby to byla pravda.“

Ve skutečnosti to opravdu je příliš dobré, aby to byla pravda. Prorokové nové éry nezmiňují, že reality v minulosti prošly podobnými cykly, a že období popisovaná jako „nové éry“ většinou končí bídou, likvidací záruk, bankroty a pádem bank.

Případ bubliny na japonském trhu s realitami je poučný. Japonsko si v 80. letech prošlo bublinou na akciových trzích. Byla velmi podobná bublině na americkém akciovém trhu v letech devadesátých. S následným poklesem japonského akciového trhu reality nepřestávaly růst. Jeden z obecných realitních indexů japonského trhu ukazuje, že ceny nemovitostí nepřestaly růst ani dva roky po pádu akciového trhu, jenž se vrátil na úroveň před pěti lety. Bublina v nemovitostech pokračovala téměř 6 let po krachu akcií. Ceny komerčních, industriálních a osobních nemovitostí v Japonsku však nyní stále klesají a jsou pod úrovní roku 1985.

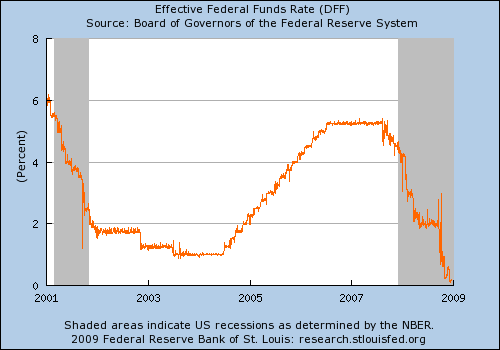

Nyní to je tři roky od krachu akcií v USA. Greenspan naznačil, že úrokové míry by brzy mohly změnit svůj směr, zatímco dlouhodobé úrokové míry už povyrostly. Vyšší úrokové míry by mohly spustit obrat na realitním trhu a odkrýt omyly nového paradigmatu, včetně toho, jak bublina pomáhá skrývat zvyšování cen. Bohužel by to vedlo též k poškození vlastníků domů a rozsáhlejší problém by zasáhl každého daňového poplatníka v USA, jenž by byl donucen k záchraně bank a k vládou sponzorovaným hypotečním zárukám, které již vedly k rozšíření neodpovědných úvěrových praktik.

Více GreenSpama

Guvernér Fedu Alan Greenspan opět vytvořil ekonomický všelék nového věku a před nějakým časem si gratuloval ke svému příspěvku k ekonomickému oživení: „Velmi nízké úrokové míry a snížení daní dovolily poměrně robustní zvýšení výstavby domů a výdajů domácností. Výstavba domů se tento rok stabilně zvyšovala.“

Klíčem tohoto všeléku je proces „extrakce kapitálu“ při financování nemovitostí. Protože úroky z hypoték s proměnlivou mírou jsou tak nízké, splátky se ve skutečnosti snižují a jejich kupující tak mohou více svého příjmu utrácet za jiné věci nebo si koupit větší a lepší dům. Jak Greenspan vysvětlil:

„Ostatní spotřebitelské výdaje, financované zčásti extrakcí kapitálových zisků z nemovitostí, se zvyšují. Kapitálová extrakce pocházející ze zvyšování cen domů se běžně projeví při jejich prodeji. Během posledních let však téměř stejná část pocházela z nevídaného nárůstu hypotečního financování.“

Jako obvykle si Greenspan své výroky pojistil. Zmiňuje též potenciální hrozby nového paradigmatu, na konci však uzavírá tím, že se nemáme čeho bát. Nízké úrokové míry, rostoucí ceny domů a nižší náklady na financování znamenají, že vlk se může nažrat („extrakce kapitálu“) a koza zůstat celá (domy).

„Ano, hypoteční závazky občanů jsou dle historických měřítek vysoké relativně k jejich příjmu. V důsledku nízkých úrokových měr jsou však splátkové požadavky v porovnání s jejich příjmem mnohem níže než na začátku 90. let. S růstem cen nemovitostí též dochází k jejich kapitálovému zhodnocení. V součtu s ostatními náklady z fixních finančních závazků, jako nájemné, spotřebitelský úvěr a leasing, je to pro domácnosti nyní vzhledem k příjmu relativně méně než dříve a nejeví se to jako důvod ke znepokojení.“

Bublina na trhu s nemovitostmi

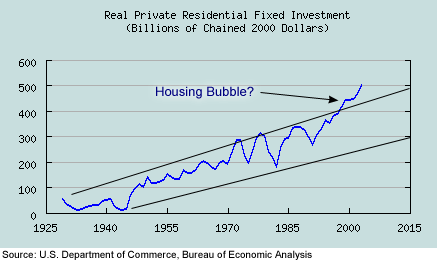

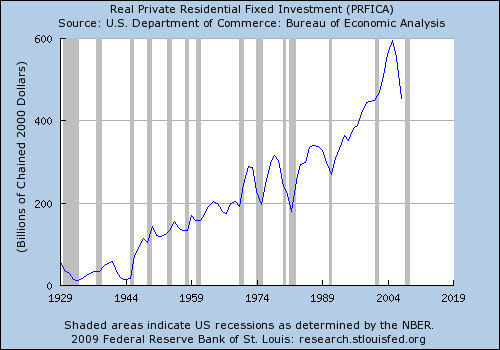

Prvně jsem psal o bublině na trhu s nemovitostmi v USA na začátku tohoto roku, když už byla v solidním rozkvětu. Při pohledu na graf níže vidíme, že investice na výstavbu obytných nemovitostí vyskočily vysoko nad svůj historický trend a dokonce opustily svůj cyklický kanál. Připadá mi to jako bublina v obytných nemovitostech. Data končí na začátku roku 2003. Investice během minulého roku vzrostly o 8,8%. Rok 2003 je tak devátým v řadě růstových roků, což je první výskyt tohoto fenoménu od začátku tvorby této statistiky.

Minulý týden jsem narazil na vtipný důkaz bubliny v nemovitostech. V neděli odpoledne jeden můj kamarád dal před dům ceduli „Na prodej“. Nebylo to zaznamenáno nikde v novinách či v realitní kanceláři, ale již téže odpoledne mu volalo pár lidí, potom mnoho dalších a za pár dnů dům prodal za cenu vyšší, než původně požadoval.

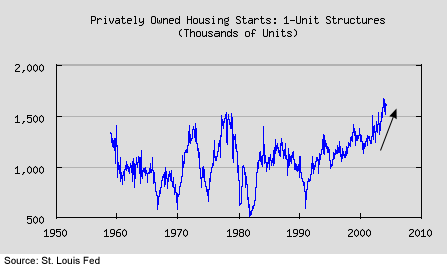

Ekonomové podceňující možnost bubliny v nemovitostech by se takovému „důkazu“ vysmáli. Bohužel však přehlížejí i makroekonomické důkazy a vidí to jako pozitivní vývoj. Počet nových vystavěných domů je na svém historickém maximu i přes „vlažný“ pracovní trh. Na níže uvedeném grafu vidíme, že míra výstavby nových domů překročila dvě vlny v 70. letech, kdy byla inflace mimo kontrolu.

Ceny nemovitostí též rostou, ekonomové to však obecně ignorují. Jak bylo zmíněno výše, Greenspan to vnímá pozitivně. Někteří dokonce zmiňují, že nemovitostní složka CPI stabilně klesá. A přitom každý den narazíme na zprávu, že ceny nemovitostí dramaticky rostou a dosahují nových rekordů napříč celou zemí. Rekordní ceny ohlásilo San Francisco, Denver, Boston, Las Vegas, Washington, Buffalo a New York.

Cena průměrného rodinného domku vzrostla mezi lety 2003 a 2001 o 15%, na Severovýchodě o 30%, Středozápadě o 8,5%, Jihovýchodě o 14,4% a o 20,4 % na Západě. Během minulého roku to bylo 18,7% na Severovýchodě, 1,9% na Středozápadě, 3,8% na Jihovýchodě, 10,7% na Západě a 6,5% celkem. Od vrcholu ve 3. kvartálu 2003 potom ceny na Středozápadě klesly o 7,2% a o 7,3% na Jihu, na Západě byly stabilní. Bublina je možná za svým vrcholem, nebo alespoň dočasně zpomalila svůj růst.

Proč ceny rostou? David Lereah, vrchní ekonom Národní asociace obchodníků s realitami, vysvětlil, že: „To je jednoduchá záležitost nabídky a poptávky… Stále máme více kupců než prodejců, což znamená snižování zásoby a vyšší cenové zhodnocení.“ Příčinou je samozřejmě politika Fedu, který udržuje úrokové míry a tedy i úrokové míry z hypoték na svých historických minimech, takže pro lidi je snažší financovat nákup svého domu. I přes 18% zvýšení v cenách domů od roku 2001 je střední měsíční splátka stále stejná (789 USD) a střední splátka relativně k příjmu se dokonce snížila. To je magie peněžní inflace, království Alana Greenspana.

Cenová inflace následuje peněžní inflaci

Ceny téměř všeho, co kupuji, nyní rostou. Benzín, mléčné produkty, papír atd. Ekonomové se podivují nad nedávným růstem inflace a nabízejí kdejaké omluvy, aby to bylo přehlíženo. Ignorujte vyšší ceny benzínu. Ignorujte vyšší ceny jídla. Ignorujte vyšší ceny zdravotní péče. Ignorujte vyšší zdanění. No a potom tu máme to špinavé tajemství o cenách nemovitostí.

Vzhledem ke zvýšení peněžní nabídky o 25% mezi lety 2001 a 2003 by vyšší cenová inflace nikoho překvapit neměla. Ceny základních komodit již mnoho měsíců rostou a to se postupně projeví ve vyšších cenách spotřebního zboží a služeb. Jeden z hlavních indikátorů vyšších komoditních cen je Dow Jones Commodity Index. Roste od 4. kvartálu 2001 a od té doby se zdvojnásobil. Je vyšší než kdykoliv předtím, krom krátkého momentu v polovině roku 2002.

Teprve nedávno se rostoucí ceny nemovitostí promítly do vládních cenových indexů jako CPI či PPI. Za první 4 měsíce roku 2004 CPI vzrostl meziročně o 4%, což je více, než jsme vídali v minulých letech. PPI v roce 2001 klesnul, v letech 2002 a 2003 rostl. Během minulého roku vzrostly ceny finálních kapitálových statků o 3,7%, na nižších úrovních produkce to bylo 5,1% a ceny surovin vyskočily o 20,4%. Zdá se, že další cenová inflace nás ještě čeká. Zkušenost ze 70. let by naznačovala, že cenová inflace nahrává bublině v nemovitostech, které slouží jako zajištění proti inflaci.

Špinavé tajemství

Zatímco mne cenová inflace nepřekvapuje, překvapuje mne její tolik zpožděný příchod. Tedy než jsem v CPI objevil jedno malé špinavé tajemství. Zatímco ceny všude kolem rostou, je tu v Alabamě jedna věc s dostatkem zásoby a stabilními, ne-li klesajícími cenami. Všude kolem jsou inzeráty, což je za těch více než dvacet let, které zde žiji, nevídané. Tím statkem jsou byty a nájemní domy.

Když se ceny domů a bytů pohybují opačným směrem, je to opravdu podivný trh. Jde přeci jen o dva různé produkty na stejném „trhu s nemovitostmi“. V Auburnu je nyní i přes zběsilou výstavbu téměř nemožné najít dům, který byste chtěli koupit, zatímco nájemní nemovitosti jsou k dispozici ve všech tvarech a velikostech. Změnila se populace? Začali lidé mít něco proti podnájmu? Nebo je to jen „nové domovní paradigma“? Je to „nová éra“ domů?

Greenspanovy nízké úrokové míry udělaly z nájemníků majitele a posunuly trh nepřirozeným směrem. Za tímto Fedem indukovaným pokřivením leží ono malé špinavé tajemství o tom, jak se cena nemovitostí málo promítá do vládou měřené inflace. CPI podhodnocoval cenovou inflaci, protože pro výpočet nákladů na bydlení používá nájemní cenu domů, nikoliv skutečné tržní ceny domů.

V koši statků používaném pro výpočet CPI rostla strava, rekreace a vzdělání (tvořící dohromady asi 30% koše) méně než bydlení. Bydlení tvoří 42% koše, s „cenami“ domů reprezentujícími téměř 25% koše. Ceny domů jsou však počítány prostřednictvím „Ekvivalentu vlastnického nájemného“, což je odhad nájemného, které by lidé v jejich domě platili. Se zvyšujícími se cenami domů a snižujícími se cenami nájemného tak CPI podhodnotilo skutečnou míru cenové inflace za minulý rok asi o 50%.

Vybuchují snad bubliny v nemovitostech?

Ceny nemovitostí nikdy nejdou dolů. To je běžná moudrost a běžná moudrost je přeci správná. Nemovitosti jsou vždy dobrá investice, ne? Záchrana proti inflaci a investice, kterou můžete každý den používat a ještě navíc získáte úlevu na daních. A dům je navíc velkou částí Amerického snu.

Vláda může nicméně pokazit úplně vše. Dejte jí dostatek času a moci a zkazí to. Bydlení a reality v USA jsou posledním příkladem. Fed a Mac-Mae rodina (Freddie, Fannie, Sallie, Ginnie etc.) se spojili k vytvoření bubliny, a jak staré pořekadlo tvrdí, „co jde nahoru, půjde i dolů“. Je to jen otázka času.

Bubliny v bydlení většinou nevybuchnou jako balónek. Nehroutí se jako akciové trhy. Vzduch z těchto bublin má tendenci unikat pomalu, bolestivě pomalu, zatímco na trzích s ostatními nemovitostmi je sykot více slyšitelný. Cenu svých domů přesně neznáme, dokud je opravdu neprodáme. Neobchoduje se s nimi jako s akciemi Wal-Martu. Některé nejsou na trhu obchodovány vůbec a dědí se v rámci rodiny. Tržní cena se přes noc může snížit o 20% a vlastník si to vůbec nemusí uvědomovat.

Když trhy s nemovitostmi kolabují, samotné ceny zas tolik dolů nejdou, protože pokud kupující nenabídnou dostatek, domy jednoduše nebudou prodány. Prodejci se často brání snižování cen a raději odejdou z trhu. Korekce na trhu s nemovitostmi tradičně musí přijít ze strany nabídky v podobě množství, nikoliv ceny – prodává se méně domů a snižování cen přichází až postupně. Neznamená to, že bubliny v nemovitostech neexistují nebo že jejich splasknutí je méně bolestivé, pouze nenadělá tolik vřískotu.

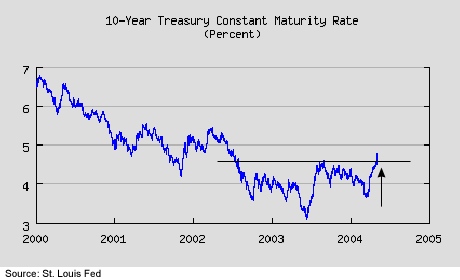

Je těžké předvídat, jak dlouho bubliny můžou trvat, a kdy splasknou. Nejlepším znamením jsou úrokové míry. Když Fed sníží úrokové míry, tlačí na vytvoření bubliny, a když je zvyšuje, bubliny praskají. Tipnul bych si, že Greenspan zvýší míry po volbách. Úrok z dlouhodobých dluhopisů již vyskočil ze svých historických minim. Na grafu níže vidíme zvýšení úroku z desetiletých vládních dluhopisů na maximum za poslední dva roky.

Předtím úrokové míry od 80. let klesaly. Nízké úrokové míry nalákaly lidi k financování svých domů a k výdajům na nákupy aut, lodí, renovací, dovolených či dokonce akcií.

A zde je nezmiňovaný problém s Greenspanovým všelékem. Ce se stane všem těm „kapitálově chudým“ vlastníkům nemovitostí, pokud návrat peněžní inflace přinese vyšší ceny a vyšší úrokové míry během následujících let?

Podíl hypoték s proměnlivou úrokovou mírou se stále zvyšuje, zatímco platby se v souladu s klesajícími úrokovými mírami snižují. Hypotéky s proměnlivou úrokovou mírou běžně přicházejí s pojistkou v podobě maximálního možného zvýšení úrokové míry. I tak se splátka lehce může zvýšit o 50%. Nedávno jsem zjistil, že mnoho takových hypoték se prodává i bez této pojistky. Pokud úrokové míry vystřelí nahoru, splátky příjemců těchto hypoték by se mohly zdvoj- či ztrojnásobit. V takovém případě by trh s bydlením zkolaboval a prodávající by potopili kupující.

Když vezmeme v úvahu vládní podporu neodpovědných úvěrových praktik, ceny domů by šly dolů, bankroty narostly a finanční společnosti, včetně těch vládou sponzorovaných hypotečních společností, by potřebovaly další peníze daňových poplatníků.

No jo, peněžní inflace by se nemusela projevit. Úrokové míry by mohly zůstat nízké. Nedávno jsem psal recenzi knihy, která předpovídá, že finanční budoucnosti bude vládnout deflace. Greenspan naznačil, že jeho ekonomický všelék dal Američanům větší ekonomickou „flexibilitu“. Řekl bych, že nám nenabízí flexibilitu, ale cestu do ekonomické noční můry. Buď si kupte hypotéky s dlouhodobě fixovanou úrokovou mírou a neutrácejte všechno ostatní, nebo si radši kupte levnější byt.

Přeloženo z Ludwig von Mises Institute, autorem článku je Mark Thornton, Ph.D. (ekonomie), člen LvMI. Článek byl publikován 4. 6. 2004.

Pozn. DS.: Pro doplnění uvádím graf, jak naše bublina dopadla:

Stejně jako všechny ostatní se zhroutila a po krátkodobém „štěstí“ se pro mnohé změnila v onu noční můru. Trh se nikdy nenechá dlouhodobě manipulovat a po systematickém pokřivení si bude žádat korekci a odstranění mylných investic. Produktivitu nelze zvýšit „tiskem peněz“ (zvyšováním peněžní nabídky, dnes nejvíce v podobě úvěrování). (Nejen) daňoví poplatníci v USA si zaplatí svou domovní párty i s úrokem. Už ji splácejí rok a půl. Zaplatí ji jednak v přímých transferech vládě na záchranu krachujících finančních institucí a v cenové inflaci, tak v obecných socialistických politikách na „záchranu trhu“. Nový americký prezident (a může to být téměř kdokoliv) a jeho pravá ruka ve Fedu a na Ministerstvu financí zřejmě USA ukáže, zač je tomu řízení ekonomiky. Stejně jako Mr. Hoover v roce 1929 a následujících.

„Mr. Hoover se zhostil výzvy Velké deprese a jednal rychle a rozhodně celou dobu svého úřadu, realizoval „nejvelkolepější program útoku a obrany“ proti depresi v historii USA. Odvážně používal moderní ekonomické „nástroje“, všechny prostředky progresivní a „osvícené“ ekonomie, každou stránku vládního plánování k boji s depresí. Amerika se probudila a byla konečně připravena použít Stát od A do Z, bez údajných známek laissez-faire. Hoover byl urputný a smělý vůdce v tomto probuzení. Z pohledu veškerých „progresivních“ principů naší doby měl svůj úřad skončit jako velký hrdina. Místo toho zanechal USA v totálních ruinách – v ruinách svým rozsahem a trváním nikdy předtím nevídaných.

Kde byl problém? Ekonomická teorie říká, že inflace peněžní nabídky generuje ekonomické cykly, a že deprese bude prodloužena a zhoršena další inflací a intervencemi. Vina Velké deprese musí být konečně sejmuta z kapitalismu a předána tam, kam skutečně patří: ke dveřím politiků, byrokratů a spoustě „osvícených“ ekonomů. A v každé jiné depresi, ať již minulé či budoucí, bude příběh stejný.“

Citace z M. N. Rothbard: America’s Great Depression, 5. vydání z roku 2000, str. 336 - 337.

Fed sice všechny okolo už celý rok a čtvrt zve na další párty, ale ty zatím nějak bolí hlava. V polovině prosince srazil klíčovou úrokovou míru k nule. Jak šlechetné. Právě vidíte začátek další bubliny.

Nemáš papír, kámo? Jasně… Droga zatím neúčinkuje tak dobře jako předtím. Musí proběhnout kvalitní detoxikace, která někoho pěkně zabolí. A nebudou to bohatí. Potom však pojedeme znovu! Ve jménu chudých a pracujících si pícháme další dávku…

Po opustení krytia peňazí zlatom tak tlačenie nových peňazí riadi všetko, nedá sa než súhlasiť.

Doplnil by som ešte, že v rámci existencie USD ako svetovej rezervnej meny sa inflácia a dlhy daňových poplatníkov USA úspešne vyexportovali aj do Číny, Japonska a Ruska (tým že nakúpili štátne dlhopisy USA).

Rád sa pozriem, hoci to bude trocha smutné, ako čochvíľa spľasnú ďalšie úspešné finančné buliny USA v podobe kreditných kariet, ako aj štátnych pokladničných poukážok.

Mám naivnú otázku: keď je toto:

Ekonomická teorie říká, že inflace peněžní nabídky generuje ekonomické cykly, a že deprese bude prodloužena a zhoršena další inflací a intervencemi.

ekonomickej teórii dávno známe, prečo s tým zatiaľ nikto nič neurobil? Moje riešenie: vláda vedcov.

[2] Protože politika je silnější než věda :-).

"Vláda vědců" zní lákavě, jenže to má svůj háček. Věda by měla být hodnotově nestranná, měla by mít jediný cíl - pravdu, tj. budování konceptů, které adekvátně popisují realitu, bez ohledu na to, zda takový popis je pro někoho dobrý či špatný.

Politika však potřebuje hodnoty, politika je aplikací souboru hodnot v lidské společnosti. Ekonomická teorie ti může dát odpověď na důsledek určitého ekonomického jednání, ale pro jejich aplikaci potřebuješ jistý hodnotový rámec. Může ti říci, že vyšší zdanění za jinak stejných podmínek implikuje nižší produktivitu, pokud ale preferuješ vyšší zdanění výměnou za bezplatné školství, budeš zastáncem vyššího zdanění.

Pokud bys chtěl dělat politiku vědecky, musel bys mít onen vědecký hodnotový rámec, tj. >objektivní etiku<. Bez ní je jakákoliv tvá jinak zcela "vědecká" politika rozcupovatelná na kousky pouhým "já to tak nevnímám". Politika znamená cestu k určitým cílům, které jsou otevřeny hodnotovým soudům.

Věda, zvláště ta společenská, také není neomylná, a díky své blízkosti politice je tím největším kandidátem na manipulaci, ať již od politiků či od samotných společenských vědců. Byl to právě socialismus, který byl ve své době vytrubován jakožto super-vědecký přístup "řízení společnosti" a našlo se jen pár jedinců, kteří se tehdejšímu populárnímu paradigmatu dokázali postavit a říkat, co si doopravdy mysleli. I když je to často stálo nejen akademickou kariéru a přineslo vesměs jen pohrdání od ostatních "pokrokových" kolegů.

Při obhajobě různých praktických politik je dnes pro jejich aplikaci často vyžadován právě nějaký vědecký důkaz (místo odkazu na pasáž v Bibli či v jiném svatém textu), to je však nezbavuje místa v určitém hodnotovém rámci, jenž je v západních společnostech určován "většinou občanů dobrovolně zvolenými představiteli".

Stručně a jednoduše: pro vědeckou politiku potřebuješ vědeckou (objektivní) etiku, a zároveň potřebuješ, aby ji lidé znali a jako objektivní přijímali. V souladu s takovým objektivním souborem hodnot poté můžeš aplikovat poznatky ostatních věd tak, abys používal adekvátní prostředky k dosažení cílů definovaných daným souborem hodnot.

Poznatky jiných věd samozřejmě můžeš aplikovat při cestě k jakýmkoliv cílům (např. vyvraždění poloviny populace), ale politika je právě o volbě obsahu těchto cílů. Politika se ptá "co?" a ostatní vědy mohou odpovědět na "jak?" či "je to vůbec možné?". A bohužel nejsou neomylné a to >tím více, čím jsou politice blíže<. Protože tam jde o ty cíle.

Jak je vidět, tak trh opravdu vyřeší všechno, je jen otázka jestli se nám jeho řešení nebo způsob jakým řešení proběhne bude líbit. Detoxikace musí proběhnout ať chceme či nechceme, to je jasné, ale je otázka jestli by měla proběhnout někde na ulici nebo pod mostem nebo za dohledu lékařů. Osobně se domnívám, že stát by se měl pokusit pomoci potřebným, protože jinak by se detoxikace mohla zvrtnout v zásadní rozvrat společnosti, zvlášť tam, kde nejsou žádné zásoby a prakticky všichni žijí na dluh. Na druhé straně, ale čím bude detoxikace bezbolestnější, tím spíš si zase budeme chtít "šlehnout". Je to jako proplout mezi Scyllou a Charybdou, jak je vidět, nic nového.

V průběhu sto padesáti let se na vyspělém Západě díky honbě za vyšším a vyšším HDP stalo spotřebním zbožím, které "není problém si koupit", prakticky všechno co lidé opravdu potřebují z materiálního hlediska k životu. Vše, od jídla, přes oblečení, boty, chladničky, televize, počítače atd. až po auta, je dnes pro „normálního“ člena této společnosti „běžně dostupné“ a je toho na trhu víc než je třeba. Prakticky poslední z toho co zajišťuje materiální pohodlí člověka a stále ještě i v USA zůstává nedostatkovým a pro mnohé nedostupným zbožím jsou nemovitosti. „Výroba“ nemovitostí byla tím co by mohlo udržet ne-li podpořit růst HDP. Pan Greenspan se spolu s politiky vydal udělat z nemovitostí "motor ekonomiky" USA, aby tak pokryl jejich politické požadavky vlády na co nejvyšší růst HDP. Výsledek, který se dostavil je ale bohužel trochu jiný, než se doufalo.

Zdá se, že západní ekonomický systém je tzv. „kritický systém“, jehož běh a velikost se na základě politické objednávky udržuje na hranici možného. A chování kritických systémů má svoji zvláštnosti, kterou nazývá Mark Buchanan ve své stejnojmenné knize všeobecným principem. Pro zájemce odkaz zde: http://books.google.cz/books?id=Q9MWAd0A3fwC&printsec=frontcover&dq=V%C5%A1eobecn%C3%BD+princip:+v%C4%9Bda+o+historii+:+pro%C4%8D+je+sv%C4%9Bt+jednodu%C5%A1%C5%A1%C3%AD,+ne%C5%BE+si+mysl%C3%ADme...

Píše v ní o tom, že u některých událostí se stane, že je spustí jakýkoli malý podnět, ale nikdo nedovede odhadnout jak velké následky tento proces bude mít. Například, když budeme na stůl sypat rýži zrníčko po zrníčku, tak se bude tvořit hromada rýže, která se bude zvětšovat a její vrchol poroste výš a výš. Tato hromada rýže bude relativně stabilní ale jen do určité doby, která se ovšem dá špatně odhadnout, neboť v jednom momentě jedno další zrníčko rýže upuštěné na vrchol hromady spustí lavinu, která způsobí, že se vrchol sníží. Otázkou zůstává k jak velkému pohybu v hromadě rýže dojde, protože někdy se posune jen pár zrníček a jindy velké množství. Podobný problém řešili správci Yellowstonského parku v případě požárů. Původně všechny malé požáry hasili, aby nedošlo k velkým škodám. Postupně se ale ukázalo, že tímto způsobem sice zabránili častým malým požárům, ale zato se rozmohly méně časté požáry velké, nekontrolovatelné. Tak zjistili, že malé požáry působí jako prevence proti požárům velký, takovým co se vymknou kontrole člověka. Řešení, které praktikují dnes je to, že sami zakládají malé požáry, aby zabránili těm velkým.

Na tento současný ekonomický „požár“ je možno se dívat různě a nezbývá než se modlit, aby se nevymkl kontrole, protože i ti co trvají na názoru, že „neviditelná ruka trhu“ dříve nebo později vyřeší všechna pnutí v chodu ekonomického systému, k nimž se ostatně hlásím, mohou vidět, že se může stát, že se nám nebude líbit způsob a průběh jakým to udělá. Nebo má snad někdo pocit, že milióny zoufalých nezaměstnaných a rozzlobených lidí potulujících se po ulicích USA ve 30. letech minulého století bylo dobré řešení problému?

Pokračování předchozího příspěvku:

Západní svět v čele s USA přivedl světový ekonomický systém až do stavu ve kterém je dnes, zaměřený na dosažení maximálního výkonu za každou cenu, a já mám pocit, že to nebylo zas tak špatné, protože jako dobrý sluha pozvedl společnost z chudoby a dal drtivé většině lidí ekonomické jistoty, o kterých se jejich předkům ani nesnilo. Ovšem člověk sledující s úžasem dnešní tendenci vyrábět nejen výrobky na jedno použití, ale i výrobky určené opravdu na nic, jen pro samotnou výrobu a zvyšování HDP, které se musí zákazníkovi vnutit za pomoci vědecky zjištěných manipulativních technik reklamy, který zároveň sleduje s obavami exploataci přírodních zdrojů a ničení přírody ve velkém s tím spojené, by si mohl pomyslet, že možná právě teď tento model už začíná dosahovat vrcholu svého přínosu pro lidskou společnost, a z dobrého sluhy se začíná měnit ve zlého pána. Dokonce má pocit, že by mohl říct, že se přežila jeho tendence k dosahování maximálníhou výkonu, a je třeba se podívat po jiném způsobu ekonomického fungování světa lidí, po takovém, který by neustále neatakoval kritickou hranici. Nakonec k čemu je člověku deset kožichů, tři auta v garáži a dva domy, když se musí ozbrojit, aby se s nimi mohl ukázat na ulici. I když, znám lidi, kterým to vyhovuje.

Možná bych v této souvislosti zmínit vysmívaný výrok bhútánského krále, který se vyjádřil v tom smyslu, že mu „víc záleží na hrubém národním štěstí než na hrubém národním produktu“. Nemyslím si, že nevěděl co mluví. Má jen jiný pohled na svět než je v našich krajích zvykem. Otázka zůstává, proč si my lidé Západu myslíme, že náš názor je správný a jak dlouho nám to vydrží?

Jako podnět k části tohoto příspěvku mi byly dva články, které se týkaly loňského a letošního setkání ekonomických a politických špiček v Davosu. Oba vypovídají o změnách v myšlení západních politiků a ekonomů po roce 2007. Pro zájemce o přečtení uvádím odkazy. První je zde: http://www.project-syndicate.org/commentary/moisi26/Czech... a druhý zde http://www.project-syndicate.org/commentary/stiglitz109/Czech...

Na závěr bych chtěl poděkovat Drugstorovi za poučný článek.

[4]

[5]

Ahoj. Pár postřehů k tvému (rozsáhlému :-)) komentáři.

1. (Svobodný) trh se vyznačuje tím, že na něm není ničeho "více než je třeba". Základní vlastností trhu je, že interakcí poptávky a nabídky minimalizuje existenci systematických přebytků a nedostatků. "Více než je třeba" máš z pohledu trhu toho, co je dotováno, "méně než je třeba" potom toho, co je zdaněno. Pokud má někdo pocit, že jiná osoba utrácí za "zbytečné a nesmyslné" věci a "že by mohla být šťastnější jinak", jedná se o jeho subjektivní hodnocení a může se pokusit danou osobu nějakým způsobem osvítit (např. postavit se do metra s časopisem "Probuďte se").

2. Současné "smíšené ekonomiky" určitě nepovažuji za "kritický systém", který by pracoval "na hranici možností" z hlediska produktivity. Kvalitní laissez-faire kapitalismus (který nikde neexistuje) s minimem státních zásahů do ekonomického života občanů a volného obchodu by určitě byl produktivnější a též stabilnější. Smíšená ekonomika znamená nižší produktivitu výměnou za jiné cíle (bezplatné školství a zdravotnicví, důchodový systém, válka proti terorismu atd.) a zpravidla též dočasnou nadspotřebu, která je způsobena manipulací s peněžní nabídkou(směrem nahoru)/úrokovými mírami(směrem dolů), a jež je v delším horizontu odsouzena k pádu zpět.

3. Onen malý podnět, který může mít velký vliv na cílový stav (atraktor) dynamického systému, se v teorii chaosu nazývá "butterfly effect". Svůj spíše skepticismus ohledně aplikace teorie chaosu na ekonomické fenomény (resp. použití teorie chaosu k budování obecné ekonomické teorie) jsem vyjádřil v článku "Teorie chaosu v ekonomii?".

4. "Milióny zoufalých nezaměstnaných a rozzlobených lidí potulujících se po ulicích USA ve 30. letech minulého století" byly důsledkem pomatených politik prezidenta Hoovera na "boj s krizí". To neznamená, že stát dnes nemůže udělat pozitivní kroky.

5. Západní svět v čele s USA od začátku 20. století systematicky ničí a podlamuje onen ekonomický systém (laissez-faire kapitalismus), který za předchozích 200 let změnil tvář světa více než cokoliv jiného za předchozích tisíce let a život obyčejného člověka oddálil zvířecímu boji o přežití, živoření na pokraji smrti a umírání na triviální nemoci. Tam, kde se základní instituce kapitalismu (respekt k jedinci, soukromý majetek a dobrovolná směna v rámci majetkových práv) nepodařilo efektivně uvést v život, onen ubohý stav dále trvá - většinou pod vládou nějaké "osvícené autority". "Štěstí" je zcela subjektivní pojem a jestli má někdo pocit, že se v Bhútánu bude cítit šťastněji, může se tam odstěhovat. Je to země opravdu nádherná. Měření GNH samozřejmě považuji za nesmysl ještě větší než měření GDP.

Upřesnění bodu 3.: "Butterfly effect" označuje všeobecně vysokou citlivost průběhu dynamického systému na počáteční podmínky, což je hlavním důvodem kategorizace takového systému jako chaotického. Samotný "malý podnět" je v modelech teorie chaosu obvykle představován "malou změnou" počátečních podmínkách, vyjádřených číselnými parametry.

Mám jeden dotaz, se kterým si nevím rady, a myslím si, že se hodí sem. Rakouská teorie cyklu říká, že "boomy a propady obvykle mají závažnější dopady na průmysl produkující kapitálové zboží než na průmysl produkující spotřební zboží." (Rothbard)

Tento boom se projevil v oblasti nemovitostí, čili v oblasti spotřebního zboží. Jak to? Je to dáno tím, že intervence vlády jako garance hypoték aj. usměrnily boom tímto směrem - a je zde proto na místě to slovo "obvykle"? A nebo je to tak, že boom na trhu nemovitostí není s rakouskou "teorií" v rozporu, protože tam to celé jen začalo, a větší dopady se projeví v průmyslu produkujícím kapitálové zboží? díky

[8] Zaprvé je důležité si uvědomit, že zda-li je něco kapitálový či spotřební statek se neodvíjí od jeho fyzikálních, chemických atd. charakteristik, nýbrž od jeho >ekonomické role<. Nemovitosti, stejně jako např. automobily, jsou obvykle jak spotřební, tak kapitálové statky. Každá společnost někde sídlí a budova v níž sídlí, je z pohledu její produktivní činnosti >kapitálovým statkem<. Některé statky jsou téměř "čistě kapitálové", jako např. roboti kompletující auta na výrobní lince. Některé jsou téměř "čistě spotřební", jako např. kondomy.

Boom (a následný bust) může začít kdekoliv a tentokrát to (v důsledku specifických podmínek zmiňovaných jinde) bylo zejména na trhu rezidentních nemovitostí, tj. spotřebních statků. Jedná se však o >špičku ledovce<. Ekonomická krize se projevuje >všeobecným poklesem produkce napříč ekonomickým systémem, tj. produkce jak spotřebních, tak kapitálových statků<. Kapitálová odvětví tradičně trpí více, protože poptávka po jejich službách/produktech (a následně jejich ceny) klesají více než ceny samotných spotřebních statků. V tuto chvíli nemám v ruce žádná konkrétní čísla ukazující, zda ceny služeb konstrukčních společností spadly více než ceny samotných domů, nebo zda ceny robotů kompletujících auta spadly více než ceny samotných aut.

Každopádně podstatou krize je odhalení podnikatelů v nezanedbatelné části ekonomického systému, že došlo k naplánování a částečné realizaci investičních projektů v rozsahu neodpovídajícím skutečné budoucí poptávce.

Tyto projekty jsou pozastavovány, případně zcela likvidovány a padá tak poptávka po jejich dodavatelích z kapitálových odvětví, >obvykle< více u těch, kteří jsou blíže začátku struktury produkce. Poptávka po spotřebních statcích padá též, >obvykle< však v menším rozsahu.

"Obvykle" znamená, že to není železné pravidlo ve smyslu implikace "spotřební statek => menší pád poptávky než kapitálový statek". Poptávka po některých konkrétních spotřebních statcích může spadnout velmi dramaticky, mnohem více než poptávka po některých konkrétních kapitálových statcích. Velmi hezky to nyní vidím v práci (finanční kontroloři si krizi užívají, konečně mají co dělat ;-)). Obraty některých "méně nezbytných" (spotřebních) produktů se opravdu propadly, určitě více než obraty společností poskytujících webové služby jiným společnostem (kapitálový charakter). Na základě toho dochází k pozastavení/likvidaci jistých investičních projektů a dodavatelé na začátku struktury produkce (konstrukce výrobních továren, strojů apod.) si u nás v příštích letech opravdu příliš kapsy nenamastí :-).

"Současné "smíšené ekonomiky" určitě nepovažuji za "kritický systém", který by pracoval "na hranici možností" z hlediska produktivity."

Nemyslím, že bych tvrdil, že západní ekonomický systém je kritický systém z hlediska produktivity, ale zdá se, že je kritický z hlediska svého chodu. Bez peněz by tento sytém nefungoval, a jestli jsem správně pochopil základní zákon chodu ekonomiky, že množství peněz v oběhu krát rychlost jejich oběhu rovná se množství statků krát jejich cena, tak mi z toho vyplývá, že když je prakticky kontinuální inflace (nebavím se o její míře), tak proto, aby se vytvářel větší a větší HDP, je třeba aby se buď točilo víc a víc peněz, nebo aby se točily rychleji a rychleji. A západní ekonomika, a zvlášť ekonomika USA je zavedená fungovat na základě i dluhových peněz. A ten dluh se zvyšoval jak bylo potřeba udržovat stálý růst HDP. Je ovšem otázkou jestli je schopen na základě dluhových peněz zvyšovat HDP donekonečna, nebo v takové míře jako doposud. Jakmile se tok těch peněz zastaví, nebo aspoň zásadně omezí, což, jestli se nemýlím, se stalo, tak se musí buď zmenšit množství statků, nebo jejich cena. Množství statků se omezí třeba tím, že některé na dluh vyrobené statky přestanou být statky a změní se v hromadu z hlediska trhu nezajímavého šrotu (neprodejné domy, neprodejná auta, služby, které nikdo nechce, protože na ně nemá peníze, tedy věci „kterých není třeba“, abych se vyjádřil i k tvému 1. bodu – nejsem to já nebo nějaká jiná osoba kdo určuje čeho je „víc než je třeba“, je to ten (svobodný) trh, který se podle tebe vyznačuje tím, „že na něm není ničeho „víc než je třeba““ ), a ke snížení ceny taky došlo, což je vidět krásně právě na trhu trhů, na burze. Ne všechny statky ovšem přestanou být statky a ztratí svoji cenu. O některé bude zájem stále, o některé menší a o jiné třeba větší. Je to zkrátka proces uvolňující napětí podobně jako když se uvolní laviny na svahu kopce z rozvařené rýže. Ale protože ekonomika není hromada rozvařené rýže, tak to vypadá, že napumpování peněz do ekonomiky může přinést stejný efekt jako jejich roztočení, a proto to vlády dělají. Jestli je to dobře nebo špatně to nejsem schopen posoudit. To bude hodně záviset na důvěře. A ta zatím není moc vysoká.

Je možné, že západní svět „od začátku 20. století systematicky ničí a podlamuje onen ekonomický systém (laissez-faire kapitalismus), který za předchozích 200 let změnil tvář světa více než cokoliv jiného za předchozích tisíce let a život obyčejného člověka oddálil zvířecímu boji o přežití, živoření na pokraji smrti a umírání na triviální nemoci.“, ale zřejmě má k tomu svůj důvod. Možná se někteří bojí, že by o své statky mohli přijít podobně jak se to stalo majitelům těchto statků třeba v Rusku nebo v Číně. Je přece jen lepší si zaplatit klid, zvlášť když vlastním tak moc statků.

Ale třeba v Indii to mají jinak. Tam nedávno indická vláda odmítla požadavek majitele předmětů z pozůstalosti Ghándího, aby si nechala darovat tyto předměty za slib, že dá na chudé 5% HDP namísto nynějšího 1%, a radši nechala vydražit tyto předměty v dražbě indickým multimiliardářem. Aby se dostaly „tam kam patří“. Zřejmě má jinou představu o rozdělení bohatství ve společnosti. Mohlo by to přinést sociální otřesy z jiné strany než na Západě.

Štěstí je zcela bezpochyby subjektivní pojem, ale každý pozná kdy je šťastný a kdy ne. Ale nikde není řečeno, že když se někdo odstěhuje do země kde jsou lidi šťastní, že tam bude taky šťastný, tak bych ho tam neposílal. V každém případě věřím tomu, že cítit se šťastně je jedna z věcí o které lidé usilují nejvíc ve svém životě, takže i když by to mohl být z našeho hlediska z nějakého důvodu „ubohý stav“, je to spíš protimluv.

[10] "jestli jsem správně pochopil základní zákon chodu ekonomiky, že množství peněz v oběhu krát rychlost jejich oběhu rovná se množství statků krát jejich cena"

"Základní zákon ekonomiky" bude určitě něco jiného než nesmyslná Fisherova rovnice směny :-D. Ta patří do dějin ekonomického myšlení jako jeden z odstrašujících případů fyzikálních analogií ve společenských vědách. Pro její podrobnou a nemilosrdnou demolici viz např. Rothbard: Man, economy and state, strany 831 - 842 (a mnoho jiných). Nesmyslnost tohoto "zákona" mi byla jasná už v prváku na VŠE.

Co je to "roztočení ekonomiky"? Další termín, při kterém se vždy usměji... Že lidé vstupují v časovém intervalu A do více transakcí než ve stejně dlouhém časovém intervalu B? Že jsou tyto transakce provedeny s vyšší nominální hodnotou? Nebo je to jen synonymum pro růst produktivity?

"Bez peněz by tento sytém nefungoval". Bez prostředku směny (peněz), cenového systému a ekonomické kalkulace se žádná ekonomická spolupráce nepozvedne nad nejprimitivnější úroveň - a lidstvo nad úroveň sběračů ostružin a lovců jelenů. >Cena se tvoří při jakékoliv transakci< a peníze se vyvinou jako prostředek pro usnadňování směn (převod majetkových práv). Je to jeden z nejpřirozenějších procesů v mezilidské interakci a pokud ho budeš chtít obejít, potlačit nebo zničit, jdeš zpět do barbarství, kde si každý bude vše produkovat sám a bude žít na úrovni zvířat. Pokud zničíš peníze, zničíš prostředek pro efektivní převod majetkových práv - zničíš civilizaci. Přesně to bylo vidět v socialistické Číně a Sovětském svazu, i přesto, že cenový systém ani peníze nebyly zničeny úplně. Centrální bankovnictví s vynucenou (státní) měnou je potom takovou lehčí podobou ničení peněz státem.

[10] ... jak vidno nechápeš korektně roli peněz v ekonomické spolupráci se všemi jejími důsledky, na základě toho potom ani spojitost agregátních ekonomických veličin s penězi.

Cenová inflace je >důsledkem, nikoliv příčinou< inflace peněžní nabídky. K růstu produktivity >nepotřebuješ zvyšovat peněžní nabídku< a zvyšování peněžní nabídky >nezvyšuje produktivitu< (říká se tomu neutralita peněz; je to důvod, proč např. v Zimbabwe nejsou reálně bohatí, ale chudí - inflace peněžní nabídky jim k bohatství nepomůže). Dalším podobným nesmyslem je Philipsova křivka jakožto "volba mezi nezaměstnaností a inflací"...

[12] Nejsem si vědom, že bych psal něco o tom, že "k růstu produktivity potřebuju zvýšit peněžní nabídku". Zvýšením peněžní nabídky pomůžu růstu obratu výměny produktů, tedy k růstu HDP, a k tomu se váže i ta "volba mezi nezaměstnaností a inflací".

[11] Neznám Fisherovu rovnici směny, ale doufám, že nebudeš tvrdit, že rychlost oběhu peněz v systému nemá vliv na ceny v systému.

Roztočení ekonomiky je v tomto případě víc směn produktů za stejnou dobu. Víc lidí vstupuje za stejnou dobu do více transakcí.

[13]

"Zvýšením peněžní nabídky pomůžu růstu obratu výměny produktů, tedy k růstu HDP"

Zvýšením peněžní nabídky pomůžeš leda růstu nominálního, nikoliv reálného HDP (reálné produktivity), tj. pouze všeobecně zvýšíš peněžní ceny, avšak nevyprodukuješ více nepeněžních statků (nezvýšíš reálné HDP). Graficky se to v makroekonomii vyjadřuje tím, že (dlouhodobá) křivka agregátní nabídky je svislá, s čímž souhlasí i "noví Keynesiánci" ala G. Mankiw či Brad DeLong. Existují pro to totiž jasné teoretické, tak empirické důvody (s dlouhodobou statistikou lze těžko polemizovat).

Krátkodobě výkyvy existují, vždy se však ve statisticky významném vzorku vzájemně vyruší. Aneb zvýšení peněžní nabídky nemůže trvale zvýšit reálnou produktivitu (schopnost vyprodukovat více nepeněžních statků, reálné HDP).

Core principles of modern macroeconomics (Solow 1997; Taylor 1997; Eichenbaum 1997; Blinder 1997; Blanchard 1997):

Real output oscillates along an increasing growth path. In the long run, this growth path is determined by the supply-side. Second, in the long run there is no trade-off between inflation and unemployment: an increase in the growth rate of the money supply manifests itself in the long run merely as a proportional increase in the inflation rate. The “natural” equilibrium unemployment rate as understood by Friedman (1968) and Phelps (1967), which is determined exclusively by real factors, remains unaffected by monetary policy.