Bankovní kartel versus slušní lidé

Není zákeřnější cesty ke zničení základů společnosti než znehodnocení peněz. Ten proces zaměstnává všechny skryté síly ekonomických zákonů na straně destrukce - způsobem, jemuž rozumí jeden z milionu.

- J.M. Keynes

V průběhu týdne jsem od své banky obdržel leták lákající k investici do jejích podílových fondů. Po zběžném prolistování a pobavení se jsem jej samozřejmě zahodil, avšak sdělím vám své dojmy. Aspoň se (a třeba i vás) trochu rozčílím. Leták vítězoslavně sděloval, že zatímco běžné (penzijní) fondy zhodnocují v lepším případě o jedno až tři procenta ročně, vy si můžete užít investici v akciovém fondu s výnosem v průměru o 4 procenta vyšším. Na konci poté bylo nutné poučení, že čím vyšší očekávaný výnos, tím vyšší potenciální riziko.

Obecně se jedná o pěknou blbost, se stejným relativním rizikem lze dosáhnout řádově jiných relativních výnosů – tohle „všeobecné moudro“ (implikující dokonce empiricky velmi snadno vyvratitelnou neexistenci strategií s výrazně odlišným Sharpe ratio) vychází z porovnání dvou nejprimitivnějších obchodních přístupů, které postrádají jakýkoliv systém řízení rizika - nákup a dlouhodobá držba akcií versus dluhopisů. Při rozhodování konkrétně mezi investicí do akciového či dluhopisového fondu (ztělesňující právě popsané přístupy) však relevantní je.

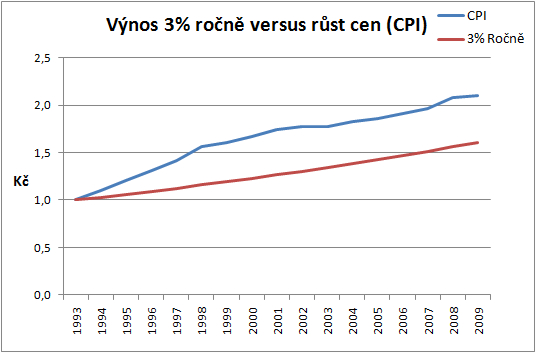

Dnes vám nehodlám poskytovat nějaké investiční poradenství, nýbrž vás chci vyvést z omylu, že investicí v penzijních fondech reálně vyděláváte. Pravdou je totiž pravý opak – po započtení všeobecného růstu cen (neboli znehodnocení peněz, snížení kupní síly peněžní jednotky, cenové inflace) stále ještě ztrácíte. K názorné ilustraci poslouží níže uvedený graf, který porovnává vývoj investice se zhodnocením 3% ročně s poklesem kupní síly Koruny od konce roku 1993 do konce roku 2009.

Zdroj dat: Český statistický úřad

Zdroj dat: Český statistický úřadČervená čára je vývoj vaší fiktivní investice se zhodnocením 3% ročně, modrá čára vývoj CPI (index spotřebitelských cen, populárně „míra inflace“), který zachycuje vývoj peněžních cen velmi rozsáhlého koše spotřebních statků, jehož alespoň hrubý relativní obsah by měl odpovídat struktuře spotřeby drtivé většiny občanů. Přeloženo do češtiny, zatímco vaše jedna Koruna se zhodnotila na 1,6 Kč, k provedení srovnatelného nákupu nyní místo původní jedné Koruny potřebujete 2,1 Kč! Reálně jste tedy nevydělali 60%, nýbrž 24% (1 - 1,6/2,1) ztratili. (Skutečná historická čísla místo fiktivního zhodnocení 3% nejsou tak děsivá, viz následující článek.)

Výše uvedený výpočet samozřejmě předpokládá, že struktura vašeho spotřebního koše se statisticky významně (tj. až na krajní případy to nezjistíte odhadem, nýbrž vhodným statistickým testem) neliší od koše používaného k výpočtu CPI. Zvědaví si mohou prostudovat přesné složení koše, zběžně jde o cca 25% výdajů na bydlení i s poplatky, 25% výdajů na potraviny a nápoje včetně alkoholu, 11% doprava, 9% rekreace a kultura, 5% oblečení, 5% vybavení a údržba domácnosti, 4% telekomunikace a zbytek nějaké okrajové čučky.

Pokud se struktura vašich výdajů statisticky významně liší, můžete na tom být jak lépe, tak hůře – podle toho, jak vzrostly ceny vámi nakupovaných statků. Pro drtivou většinu lidí se však bude jednat o relevantní data se širokým intervalem spolehlivosti. Krajním případem je například bezdomovec, který 50% utratí za alkohol a 50% za cigarety, ten však zpravidla nespoří a proti inflaci statečně bojuje okamžitou spotřebou všech svých příjmů. Více než všeobecný růst peněžních cen jej trápí selektivní zvyšování daní jeho spotřebního koše.

Ano, investice do fondů s podobným výnosem samozřejmě je lepší alternativou než držení hotovosti, pokud ji v daném horizontu nebudete potřebovat. Nelze se však opíjet představou, že množíte své úspory na stáří. Na nule byste za sledovaných 16 let byli při průměrném zhodnocení necelých 5% ročně. Pro úplnost nutno doplnit, že za posledních 10 let by vás na nule udržela právě ta 3% ročně. Pár prvních let ve sledovaném období je růst CPI významně vyšší než léta následující, což je zřetelné z grafu. Pokud tedy posledních 10 let někde spoříte či investujete s výnosem nižším než průměrná 3% ročně, reálně jste zchudli. (Spoření nejčastěji probíhá pravidelnými úsporami v určitých intervalech, což by vzhledem k převaze úspor v období s nižším CPI přineslo mírně optimističtější čísla. Výpočty jsou však bez poplatků, které tento rozdíl pohodlně smažou).

Vaše reálné „úspory na stáří“ se v penzijních fondech pomalu(?) a jistě snižují, v lepším případě jste dlouhodobě mírně nad nulou. Každý rok vaše jedna koruna znamená méně a méně, protože jich je kolem více a více. A peníze jsou jen prostředkem směny (v ideálním případě „pečetí minulé produktivity“), nikoliv spotřebním statkem, který ultimátně přinese žádanou službu při zlepšení vašeho živobytí. Více peněz přinese více produktů z perspektivy jednotlivce, nikoliv však z perspektivy celého ekonomického systému. Jinak by Zimbabwe (s největším počtem milionářů na světě) místo ekonomických hororů zažívalo nebeský rozkvět. Produkce, nikoliv tištění (tvorba) peněz, zvyšuje životní standard. A k efektivní produkci je nutná ekonomická kalkulace s penězi, na něž je možné se spolehnout.

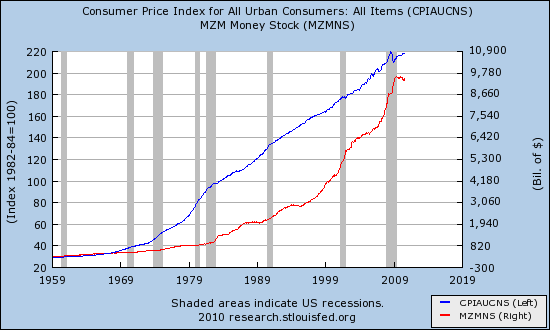

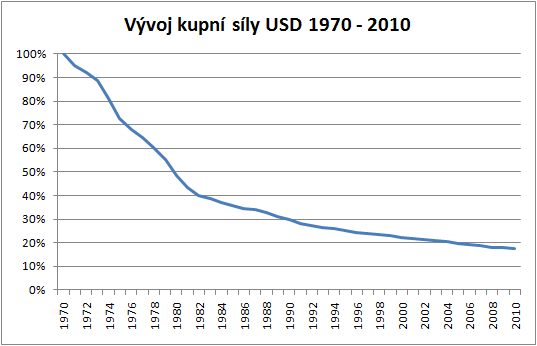

Pro u nás nedostupnou větší perspektivu se lze podívat do USA. Z grafu je zřejmé, že na nákup reálných věcí za 1 dolar v roce 1970 dnes potřebujete dolarů 5,6 (218/39, modrá křivka, levá osa). Na pravé ose je pro ilustraci vývoj peněžní nabídky, která od té doby narostla cca 20x, v průměru o necelých 8% ročně. Korelace mezi oběmi veličinami v daném období je 92%, za posledních 20 let dokonce 98% (jejich kauzální vztah vyplývá z teorie). Závěry jsou podobné, za daných 40 let byste potřebovali cca 4,5% roční výnos z investice, abyste dnes byli na nule. Pokud byste ve svých 20 letech uložili určitou částku na spoření s výnosem 3% ročně a v 60 letech šli do důchodu, kupní síla vašich „zhodnocených úspor“ by byla téměř o polovinu nižší – ztratili byste přes 40%! Ano, lepší než ztráta 80+% při přímé držbě hotovosti (viz graf níže), takhle si však nikdo to „výhodné spoření na stáří“ nepředstavuje.

Zdroj dat: Federální rezervní systém USA

Zdroj dat: Federální rezervní systém USAPokud někoho zajímá, co se stalo na začátku 70. let, kdy začíná velkolepý rozlet obou zobrazených veličin, nechť je srozuměn: prezident Nixon ve spolupráci s proslulým Miltonem Friedmanem přestřihl poslední nit mezi dolarem a zlatem. Role zlata v tehdejším finančním systému byla již velmi symbolická (občanům zlato zkonfiskoval Roosevelt v roce 1933) a víceméně absurdní. Centrální banky vyzbrojeny Friedmanovými matematickými modely na „řízení peněžní nabídky“ bankovního kartelu posléze započaly nejstabilnější inflaci v dějinách lidstva. Nejedná se o prudkou, krátkou a jasně znepokojující inflaci, jak tomu bývalo kdysi (zejména v období válek), nýbrž o několik procent ročně, nad nimiž většina mávne rukou. Za jeden lidský život však díky ní můžete přijít v podstatě o veškeré úspory, které držíte v penězích.

Dolar byl tehdy (na počátku 70. let) definován jako 1/35 unce zlata, avšak reálně na každou unci zlata existovalo mnohem více (papírových) dolarů než slibovaných 35. Byl vysoce nadhodnocen a díky tomu z USA zbývající (podhodnocené) zlato velmi rychle mizelo – když něčemu zákonem snížíte cenu, budete toho mít nedostatek (zde se ve skutečnosti původně nejednalo o snížení ceny zákonem, nýbrž o nedodržení slibované ekvivalence mezi zlatem a bankovkami, což z nich udělalo dva rozdílné statky s regulovanou cenou). De iure se dolarová bankovka stále tvářila jako potvrzení o vlastnictví 1/35 unce zlata, avšak američtí občané kdekoliv na světě (peněžní) zlato vlastnit od roku 1933 pod hrozbou trestného činu nesměli. De facto tímto potrvzením dolar nebyl již dávno, pár měsíců před krachem v roce 1929 bylo zlatem kryto pouhých cca 4,2% bankovek (i když se stále každá tvářila jako nárok na celých tehdy ještě 1/20,67 unce zlata). Jinak řečeno, neselhalo zlato, nýbrž podvádění zlatého standardu ze strany bank a jeho legalizace státem.

Dolarová bankovka z roku 1928, s textem „Držiteli vyplatíme na požádání 1 dolar (1/20,67 unce zlata). Šlo to těžko, když v červnu 1929 bylo bankovek 71,8 miliard a zlata 3 miliardy dolarů. Navrch huj, uvnitř fuj… takže obviníme a znárodníme zlato (aspoň trochu vyděláme), učiníme jeho držbu trestným činem (kdyby někdo chtěl narušovat náš monopol) a bude po problému se zpátečníky, kteří chtějí svůj uložený majetek fyzicky zpět (barbaři, co nepochopili Novou éru).

Právě proto hlavy velkých finančních skupin v USA na začátku 20. století horlivě lobbovaly za vznik centrální banky. V případě problémů jim měla dodat alespoň část zlata, které již tehdy z většiny existovalo pouze na papíře. Dnes to má centrální banka mnohem snažší a stačí jí připsat pár nul na účty obchodních bank, což ta americká v posledních letech dělá s nulovým úrokem. Ač centrální bankovnictví principiálně zavrhuji jakožto částečnou socializaci (zejména ohledně nákladů, výnosy zůstávají soukromé) nejdůležitější části svobodného ekonomického systému (jež by více než jakákoliv jiná měla fungovat na těch nejtvrdších tržních principech nemilosrdného respektu k majetkovým právům a konkurence ve službách zákazníkovi), naše ČNB patří mezi nejlepší světové exempláře – samozřejmě díky konkrétním osobám v jejím vedení.

Nejednalo se tehdy o nějaké „temné politické spiknutí“, zákonodárci zřejmě jako obvykle nebyli schopni dohlédnout ekonomicko-společenské důsledky legislativy předkládané jim ke schválení a viděli jen bezprostřední krátkodobé výhody (a že to tehdy byli moudřejší muži než dnes). Zato bankéři museli vědět lépe, že státní posvěcení jejich staletých praktik nebude bez nákladů – ne však pro ně. Vše bylo komunikováno jako počátek „Nové éry“ veřejného blaha, skoncování s hospodářským cyklem a začátek stabilně rostoucí prosperity na věky věků. Největším úspěchem ekonomie „Nové éry“ bylo právě založení Fedu v roce 1913, aby „ekonomika měla dostatek peněz a bankovní systém větší integraci a stabilitu“ (rozuměj aby bankéř měl zajištěné výnosy z úvěrování nově natištěnými penězi a instituci, která ho v případě problémů vytáhne z bankrotu na náklady veřejnosti).

Šestnáct let poté světem otřásla hospodářská krize, která mimo jiné zčásti vydláždila cestu k mimořádnému úspěchu (nacionálního) socialismu v Evropě. Profesor Irving Fisher, jeden z amerických velikánů ekonomie „Nové éry“, prohlásil 15. října 1929 (necelé dva týdny před Černým čtvrtkem): „Předpokládám, že akciový trh se v průběhu následujících měsíců vyšplhá vysoko nad současné hodnoty.“ Svou ignoraci doplnil v pondělí 21. října (3 dny před krachem) o „Ceny akcií jsou stále níže než jejich reálná hodnota“. Domýšlivý Lord Keynes 2 roky předtím švýcarskému bankéři Somarymu (který se jej marně snažil odradit od dalšího investování do akcií, protože dobře věděl, co dříve či později přijde) v soukromé konverzaci sdělil, že „za jejich života žádná další krize nebude“. Inu, DJIA spadnul mezi lety 1929 a 1932 o 90% a oba pánové zaslouženě přišli o drtivou část svých investic.

Lidé mají bohužel všeobecně pocit, že současné bankovnictví je symbolem kapitalismu (respektu k individuálním majetkovým právům a možnosti použití soukromého majetku k produktivní činnosti, se všemi výnosy a riziky s tím souvisejícími). Málo tvrzení je dále od pravdy. Současné „moderní“ bankovnictví je symbolem vítězství speciálních zájmů nad respektem k majetkovým právům - symbolem propojení byznysu s politikou, udělení privilegií danému podniku na úkor (majetkových práv) někoho jiného. V tomto případě každý nese část nákladů těchto privilegií (socialisté by to trefně nazvali vykořisťováním veřejnosti bankami), čistými příjemci nezasloužených výnosů (jejichž náklady jsou socializovány inflací) jsou finanční domy, stát a část držitelů nových úvěrových peněz.

Řešením situace nemůže být ustavení dalších a dalších regulačních orgánů vnášejících do finančního systému stovky regulací nad rámec majetkových práv, které mají krotit neblahé důsledky onoho privilegia pro banky. Řešením je pouze fundamentální reforma finančního systému, kdy banky přestanou fungovat na principu částečných rezerv, tj. přestanou poskytovat úvěry s časovou strukturou ze závazků splatných v současnosti (technické detaily jsou dnes trochu jiné, ekonomická podstata stejná). Jedině tak při poskytování úvěru nebude docházet ke zvyšování peněžní nabídky a potažmo všeobecné cenové „hladiny“. Ano, přesně ten státem posvěcený bankovní kartel vytvářející inflaci vám nabízí ona neodolatelná z(ne)hodnocení.

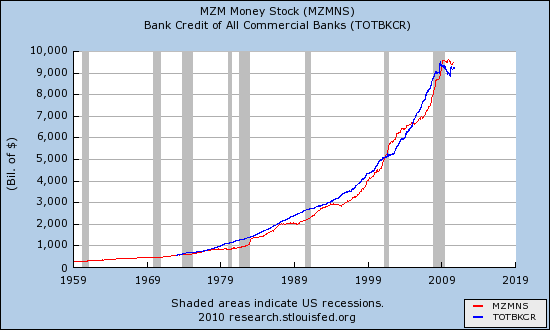

Vývoj celkové výše úvěrů poskytnutých obchodními bankami a peněžní nabídky. Korelace mezi veličinami je 99,4%. Jejich kauzální vztah vyplývá ze současné praxe: při poskytnutí úvěru nové peníze vznikají, při splácení zanikají. Aby nedošlo ke kontrakci (deflaci) peněžní nabídky a neblahým důsledkům s ní spojeným, musí suma nově poskytnutých úvěrů každoročně převyšovat sumu splátek úvěrů minulých. Vzniká tak samoživící se exponenciální růst úvěrování a peněžní nabídky, který však nemůže pokračovat donekonečna.

Poměrně laický článek již nehodlám zatěžovat další diskuzí o konkrétních krocích a důsledcích takové reformy. Její realizce v dohledné době je velmi nepravděpodobná, protože status quo samozřejmě stále vyhovuje skupinám, které z něj těží na úkor veřejnosti – finančním domům a státu (vládě). Zákonodárci však (až na výjimky a na rozdíl od bankéřů) tématu nerozumí více než Ruda z Ostravy a v těchto záležitostech za ně fakticky rozhodují jejich (v danou chvíli) aktuální ekonomičtí poradci, nezřídka zároveň zaměstnaní ve službách finančních domů.

Zakončím citátem Lorda Actona, britského politika a historika z 2. poloviny 19. století (který měl pravdu výrazně častěji než Lord Keynes): „Dříve či později bude muset být sveden boj o záležitost prolínající se staletími: lidé versus banky.“ Zatím lze jen s lítostí konstatovat, že od smrti Lorda Actona před sto lety banky vítězí na celé čáře. Nedostatek kvalitního ekonomického vzdělání inteligentní veřejnosti je jedním z důvodů. Stále si myslíte, že ignorace ekonomie je dobrý nápad, protože vás se netýká a moudří politici a jejich ekonomičtí poradci konzistentně dělají správná rozhodnutí pro blaho všech?

Pro porozumění současnému finančnímu systému a vztahům mezi centrální bankou a obchodními bankami, viz J. Jílek: Účetnictví bank a finančních institucí (2009 Grada, 584 stran) & Peníze a měnová politika (2004 Grada, 742 stran)

Pro komplexní monografii věnovanou tématu, včetně teorie a historie bankovnictví od Antiky po současnost, společně s hlubokou právní analýzou, viz J. H. de Soto: Money, bank credit and economic cycles (2006 LvMI, 906 stran, v češtině pod názvem Peníze, banky a hospodářské krize, 2009 ASPI: Liberální institut, 865 stran)

Pro monografii na téma etiky tvorby peněz, viz J. G. Hulsmann: Ethics of money production (2008 LvMI, 292 stran)

Ostatní zdroje:

- M. N. Rothbard: America’s Great depression (2000 LvMI, 409 stran) & History of money and banking in the US (2002 LvMI, 510 stran)

Zdroje citátů:

- J. M. Keynes: The economic consequences of the Peace

- G. Thomas and M. Morgan-Witts: The day the bubble burst

- F. Somary: The raven of Zurich

- James D. Scurlock: Maxed out: Hard times, easy credit and the era of predatory lenders

Za tento článek můžete poděkovat snaze Raiffeisenbank CZ nalákat mne do podílových fondů :-).

První graf a závěry z něj jsou nesmysl. Jak můžete porovnávat současnou úrokovou míru a 15 let starý CPI? Existuje souvislost mezi úrokovou mírou a mírou inflace (pokud ne té současné, tak očekávané). Penzijní fondy nyní nabízejí úročení 3 %, ale míra inflace byla za minulý rok 1 %! Pamatuji se, že v průběhu 90. let, kdy byla inflace vyšší, se i běžné účty úročily třeba 14 %. Proto je ten váš graf nesmysl. Pokud chcete poskytnout data, které mají nějakou relevanci, tak zapátrejte a zjistěte se, jak se vyvíjela úroková míra penzijních fondů, a srovnejte to s CPI. Když bych obhajoval banky vaším stylem, tak vezmu tu 15 let starou úrokovou míru 14 % a promítnu to do celých 17 let. A najednou bych dostal, že v penzijních fondech se mi vklady po očištění od inflace zhodnotily o 50 %.

[1] První graf a závěry z něj nejsou nesmysl. Výrok "za posledních 10 let byste potřebovali >průměrné< zhodnocení 3% ročně, abyste byli na nule", je pravdivý. Nebavím se o tom, co teď či tehdy fondy nabízejí (samozřejmě vím, že se inflace promítá do úrokových měr), ale jaký musíte mít ročně průměrný výnos, abyste neztráceli. To si každý musí ze svých investic/úspor spočítat sám.

Ahoj

Měl bych jeden dotaz právě k naší ČNB. Jde o vysvětlení jednoho možná zdánlivého rozporu. Od doby, kdy na konci devadesátých let tady byla provedena ta místní "sanace" bankovního sektoru, tak ČNB hotovots stahuje a tedy netiskne (nebo jen náhradou za ty opotřebené peníze). Přesto podle grafů objem hotovosti v oběhu roste.

Napadlo mě jedno vysvětlení, ale nevím, jestli je správné. Hotovost v oběhu je hotovost v rukách nebankovních subjektů. Takže jestli při té sanaci byla bankám naděleno spousta hotovosti, tak se postupně od nich dostávala k jiným subjektům a tudíž, jak je to definována - hotovost v oběhu mohla růst aniž by po tu dobu ČNB tiskla.

Nebo je tam nějaké jiné vysvětlení?

[3] Zdar Finiste, úplně nevím, na co se ptáš :-). Ano, ČNB narozdíl od většiny CB likviditu nedodává, ale stahuje. Musel bych vidět ty grafy, ale

1. "Hotovostí" se dnes běžně označují i elektronické peníze

2. Pokud mluvíš jen o bankovkách a mincích (oběživu), tak jeho množství je v podstatě určeno poptávkou od ekonomických subjektů - každá banka si kdykoliv může část své likvidity na účtech u CB vyměnit za oběživo, pokud jej potřebuje. Banky se samozřejmě snaží odrazovat klienty od používání oběživa, protože s tím jsou spojeny dodatečné náklady a snížení stavu jejich likvidity na účtech u CB. Při výběru oběživa se snižuje celkové množství likvidity v bankovním systému, což se žádné bance nemůže líbit :-). Ale ničím jiným než vyššími poplatky banky ani CB množství oběživa v rukou ekonomických subjektů neovlivňují.

[1] ... ale máte pravdu, že by to někoho mohlo zbytečně mystifikovat. Připravím tedy v dohledné době doplnění, které vezme skutečnou nominální výkonnost několika fondů za posledních 10 let a porovná to s těmi třemi % ročně při pravidelných úsporách. Většina lidí si to totiž asi sama nespočítá.

Asi stupidní dotaz, ale nejsem ekonom. Co by se stalo, kdyby se dostala k moci nějaká nová politická strana a zakázala ČNB tvořit nové peníze a znehodnocovat tak ty existující?

[6] Nové peníze nevytváří ČNB, ale obchodní banky. ČNB ovlivňuje úvěrovou expanzi svými úrokovými mírami, zejména dvoutýdenní repo sazbou. Další "kotvou" úvěrové expanze jsou kapitálové požadavky kladené na banky.

Nevím, zda-li se ptáte na reformu či na "zákaz bankám poskytovat další úvěry", což je v současném systému ekvivalentní zákazu tvorby nových peněz (a z důvodu splácení starých úvěrů dokonce rapidnímu poklesu peněžní nabídky). Kvalitní reforma by přinesla lepší finanční systém, prostý "zákaz" jedno velké ekonomické peklo, takže tahle "politická strana" by rychle skončila :-).

[4]

Je to tenhleten graf oběživa

http://www.cnb.cz/cnb/STAT.ARADY_PKG.VYSTUP?p_period=1&p_sort=2&p_des=50&p_sestuid=431&p_uka=15&p_strid=AACBB&p_od=199302&p_do=201008&p_lang=CS&p_format=4&p_decsep=%2C...

A ta otázka původně zněla tak, jaktože oběživo roste, když ČNB "netiskne" a i se nějak snaží o opak.

Teď bych se zeptal - možná tomu ne úplně dobře rozumím - jestli ČNB likviditu stahuje, tak by součet oběživa a bankovní likvidity měl být klesajícím číslem? Nebo je to rostoucí číslo, protože ČNB tu likviditu nevymaže, ale jen jí na chvíli u sebe pozdrží a připíše k ní nějaký úrok?

[8]

Jedná se tedy o oběživo (bankovky a mince), takže platí bod 2 předchozího komentáře. Ani CB, ani OB jeho množství neovlivňují jinak, než vyššími poplatky. Když OB potřebují více oběživa, protože jej klienti poptávají, vymění část své likvidity na účtě u CB za oběživo (které CB ochotně dodá).

Přesně podle tvé poslední věty, ČNB si "půjčuje" od bank likviditu za dvoutýdenní repo sazbu. Čím je sazba nižší, tím banky chtějí méně provádět tento zcela bezrizikový obchod a zůstává jim více likvidity. Čím je sazba vyšší, tím raději budou banky inkasovat bezrizikové výnosy od CB a mezibankovní likvidita klesá.

Mimo tyto vratné operace likvidita roste jednoduše díky výnosům realizovaným obchodními bankami, ať již z úroků z poskytnutých úvěrů (jak klientům, tak CB) či z jiných operací. Výnos se účtuje do likvidity (aktiva) a do výnosu (pasiva).

Jen dotaz ohledně penzijního spoření - a co sleva na dani?

[10] Viz komentáře č. 15 a 16 u následujícího článku.

Díky - našel jsem.

Jen poznámka - stáhnul jsem si "Jílka - Finanční trhy a investování". Asi tomu ten člověk dost rozumí ale úvodní slovo autora mne trochu dostalo (asi ve smyslu co se dá dělat , kapitalismus je pěkný svinstvo ale musíme se v tom brodit).

[13] Zde se jedná o obsah termínu "kapitalismus". Korektně jde o ekonomický systém, který je důsledkem jistého právního uspořádání a institucí, zejména respektu k individuálním majetkovým právům a smluvní svobodě v rámci těchto práv. Jinak řečeno, dokud určitá osoba neútočí na majetková práva někoho jiného, nikdo nemůže beztrestně útočit na její majetková práva. Čím více jsou individuální majetková práva (systematicky) narušována, tím méně se jedná o kapitalismus a tím hůře ten výsledný "kapitalismus" bude fungovat, protože někdo (zpravidla však nikoliv jednoduše rozpoznatelným způsobem) systematicky "krade".

Pokud někdo označí termínem "kapitalismus" současný ekonomický systém (a většina lidí je přesvědčena, že se o kapitalismus jedná), dopouští se výrazné nekorektnosti (která se však stala zvykem), poněvadž se jedná o "smíšenou ekonomiku", kde zaprvé velkou část produktu ovládá stát a zadruhé existují tisíce privilegií pro různé skupiny na úkor majetkových práv někoho jiného. Jednou z těchto privilegovaných skupin jsou právě obchodní banky, které získaly privilegium nedostát svým splatným závazkům (druhá strana stejné mince je tvorba peněz při poskytování úvěru). Ve spolupráci se státem se jim navíc podařilo stvořit kvazi-státní instituci (centrální banku), která jim pomáhá socializovat náklady tohoto privilegia.

Finanční systém je tak jednou z posledních oblastí, kde lze mluvit o kapitalismu v korektním smyslu. Současný stav je uzákoněným systematickým porušováním majetkových práv, z něhož těží banky a ztrácí všichni ostatní. Je smutnou pravdou, že socialisté z přelomu 19. a 20. století měli pravdu, když hovořili o "imperialistickém kapitálu vykořisťujícím masy" v kontextu velkých finančních skupin. Právě tehdy tyto skupiny začali oficiálně získávat státní privilegia (měly je již dávno, avšak nikdy ne tak oficiálně), jejichž prostřednictvím chtěly udržet své nadprůměrné zisky a omezit konkurenci. Ve spolupráci se státem jim tak skutečně bylo dovoleno jednat imperialisticky (tj. získávat na úkor druhých), jak v domácím, tak v mezinárodním měřítku.

Socialisté se však mýlili v řešení situace, kterým není znárodnění výrobních faktorů (což z jistých fundamentálních důvodů nemůže fungovat dobře), nýbrž odstranění privilegií neslučitelných s kapitalismem, které narušují poklidné fungování dobrovolných směn v rámci majetkových práv. Na světě bohužel vždy budou jedinci a skupiny, které budou chtít získávat na úkor někoho jiného (tj. nikoliv prostřednictvím dobrovolných směn) a účelem kvalitního právního systému je tuto možnost minimalizovat. Znamená to zejména striktní oddělení ekonomiky a státu, který se jinak stane nástrojem tvorby práva ve prospěch vlivných jedinců a skupin, na čemž všichni ostatní budou tratit. Příkladů lze dnes nalézt tisíce, s finančím sektorem v čele.

Zájemci o hlubší teorii mohou zkonzultovat H.H. Hoppe: A theory of socialism and capitalism (286 stran), případně G. Reisman: Capitalism - A complete understanding of the nature and value of human economic life (1102 stran). Druhá zmíněná je zřejmě nejkomplexnějším pojednáním o kapitalismu, které kdy spatřilo světlo světa. Jedná se však o pokročilejší text z ekonomické teorie, který (tiše) předpokládá důkladnou znalost základů. Obě jsou volně ke stažení na mises.org.

Pokud tak prof. Jílek tvrdí, že současný ekonomický (a zejména finanční) systém jakožto ztělesnění konkrétních (nyní platných) právních norem je pěkný svinstvo, empaticky s ním souhlasím. Na rozdíl od něj bych jej však nenazýval "kapitalismem" - pokud ne přímo "smíšenou ekonomikou", tak aspoň "státním kapitalismem", kterýžto termín běžně slouží k označení významného provázání byznysu a státu, které se děje na úkor ostatních.

Díky za komentář. Já jsem to ale myslel "trochu" jinak. Samozřejmě Vás čtu velmi dlouho a považuju se za někoho, kdo sice není tak erudovaný (nyní se snažím makro-mikroekonomií prokousat sám) ale kdo s Vámi spíše více než méně souhlasí. Human Action považuji za geniální a nedoceněné dílo.

Prof. Jílek je možná skvělý ekonom, znalec měnové problematiky ale v "úvodu autora" (již jsme se dostal k další Vámi doporučované knize, kde je podobný duch úvodního slova autora) se jedná o jeho hodnotící soudy mj. posledních 20 let. To jsem tedy na jiné lodi a připadám si, že čtu něco např. ve smyslu pochybného manifestu p.Pehe a p.Šterna.

Prostě jen jsem chtěl oddělit prof. Jílka - ekonoma od prof. Jílka - člověka s jeho názory.

Pokud zabrousím do reality - mohu chtít např. zlatý standard, ne demokracii ale opravdu vládu práva (volný trh se všemi atributy) ale je toto nyní reálné? Mohl někdo více prosadit např. u nás v 90 letech? Možná, že současný president není dokonalý (rothbardovec to určitě není) ale pohybuje se v reálném světe a z mého pohledu prosadil maximum možného. Sám víte, že můžete předkládat tuny logických argumentů (chudák Bastiat) a ve stávajících demokraciích, to je jen házení perel .......

[15] Dokonalý není nikdo, ani Jílek, ani Rothbard. Oba mají/měli jisté názory, s nimiž třeba osobně nesouhlasím (z čehož nevyplývá má dokonalost ;-)), každopádně oba stojí za to číst (Rothbard je samozřejmě v jiné kategorii, do níž spadá opravdu málokdo, a ač s částí jeho politicko-etické teorie nesouhlasím, každému musí spadnout brada respektem před tím, kolik kvalitního díla v životě vyprodukoval). Jílek je (dle mého názoru) v našem kontextu nejlepším zdrojem pro současný finanční systém a navíc umí psát, takže se čte velmi dobře. Občas trochu přehání, ale prostě platí univerzální "čti s otevřenou myslí a udělej si vlastní názor" a "čti více, protože nikdo neví všechno, včetně tebe" :-).

OK - beru a těším se na další články.